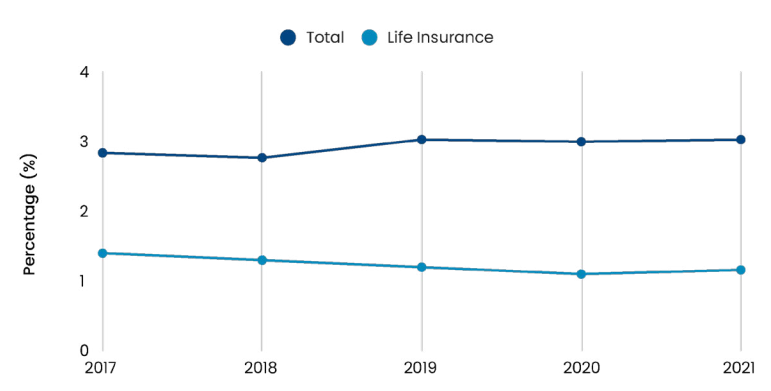

Sejak lima tahun ke belakang, penetrasi asuransi di Indonesia masih konsisten di kisaran mendekati 3%. Metrik tersebut dihitung berdasarkan pertumbuhan (growth) produk atau layanan asuransi dengan GDP. Itu pun masih keberadaan asuransi jiwa masih sangat mendominasi. Program pemerintah mulai “mendorong” masyarakat untuk memiliki layanan BPJS Kesehatan.

Dari fakta tersebut, teknologi diyakini dapat menjembatani kesenjangan yang ada. Hadirnya produk asuransi yang dikemas dalam sebuah aplikasi digital, diharapkan mampu mendekatkan layanan terhadap kebutuhan masyarakat – di tengah angka kesadaran berasuransi yang berangsur meningkat, khususnya selama masa pandemi.

Hal tersebut diyakini Founder & CEO PasarPolis Cleosent Randing.

Dalam sebuah diskusi media yang digelar akhir Oktober 2021 lalu, Cleo (nama panggilan Cleosent Randing) menekankan proposisi nilai yang coba diangkat perusahaannya adalah platform asuransi yang customer-centric bukan product-centric. Mereka mencoba menghadirkan layanan asuransi persis di belakang kemajuan kehidupan masyarakat. Ambil contoh, ketika seseorang membeli handphone, bersamaan dengan itu mereka bisa langsung mendapatkan perlindungan atas kerusakan, sehingga memberikan ketenangan tersendiri. Hal itu dilakukan PasarPolis melalui kemitraannya bersama Xiaomi Indonesia.

“PasarPolis ingin membangun next generation insurance company and product; termasuk di dalamnya menghadirkan layanan klaim instan [80% selesai dalam 18 detik]. Tujuannya tak lain meningkatkan kepercayaan masyarakat,” imbuh Cleo.

Embedded insurance

Jika dirunut lebih dalam, menurut Cleo ada beberapa permasalahan mendasar yang ada dalam industri asuransi. Misalnya inovasi yang tidak terlalu kencang, produk yang tidak terjangkau untuk masyarakat luas, hingga proses bisnis banyak yang masih manual. Dari sini, banyak sekali kesempatan digitalisasi yang dapat dilakukan oleh pemain insurtech.

Dengan kondisi tersebut, pendekatan yang coba dilakukan PasarPolis adalah terlebih dulu membangun “digital engagement”. Mereka mencoba menautkan asuransi sebagai bagian dari gaya hidup digital masyarakat Indonesia, apalagi pandemi juga turut mendorong digitalisasi di semua lini. Dari sana, strategi yang dilakukan adalah dengan menghadirkan layanan “embedded insurance”.

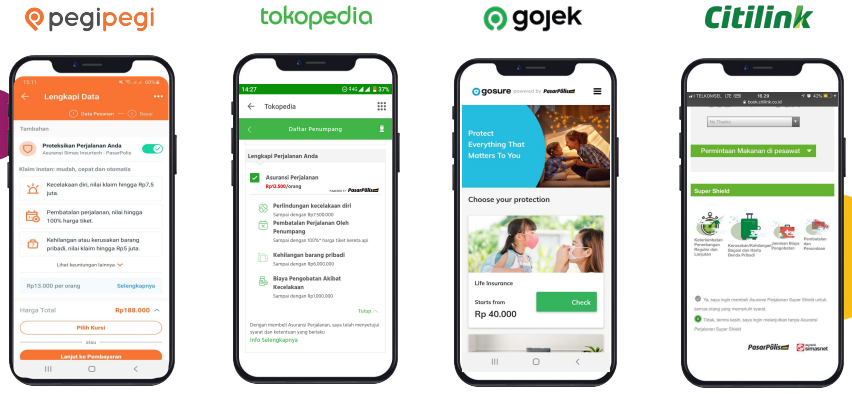

Sederhananya, layanan PasarPolis dapat terintegrasi dengan berbagai layanan digital melalui sambungan di backend. Saat ini mereka terlah bermitra dengan lebih dari 30+ ekosistem aplikasi, termasuk Gojek, Traveloka, Bukalapak, Shopee, Citilink, Telkom, Home Credit, dan lain-lain. Hal ini pula yang mereka lakukan di pasar regional — saat ini PasarPolis mulai menjangkau pasar Thailand dan Vietnam, segera meluncur di Malaysia dan Filipina.

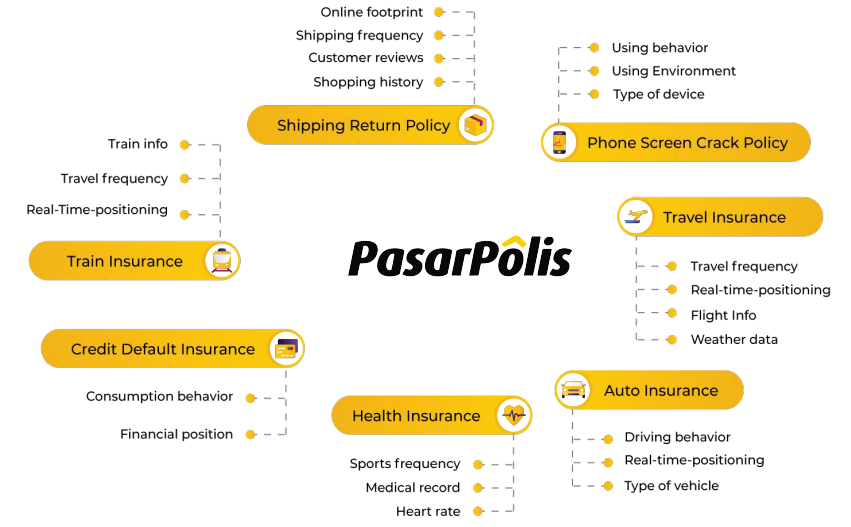

Dengan masing-masing rekanan, PasarPolis juga menyuguhkan layanan yang unik. Misalnya bersama Tokopedia mereka menghadirkan layanan Proteksi Kerusakan Barang dan Proteksi Layar Retak. Bersama Gojek, mereka menghadirkan fitur baru bernama GoSure untuk menyediakan produk asuransi mikro untuk ekosistem pengguna di dalamnya. Sementara bersama DANA, mereka juga menghadirkan fitur bernama DANA Siaga, berbentuk produk asuransi standalone yang disediakan oleh PasarPolis.

Diferensiasi produk tersebut bisa digulirkan lantaran saat ini PasarPolis memang memiliki ekosistem produk asuransi mikro yang cukup luas. Tercatat saat ini ada sekitar 170+ jenis produk asuransi dan 30+ rekanan perusahaan asuransi. Dengan model bisnis ini, PasarPolis juga saat ini terdaftar sebagai platform “Insurance Hub” di Otoritas Jasa Keuangan – sebelumnya juga telah terdaftar sebagai layanan broker digital.

“Kami menghadirkan embedded insurance, agar produk asuransi tersemat dalam daily digital journey/lifestyle. Seperti saat orang membeli barang di marketplace, asuransi berasa seperti udara [sesuatu yang mengiringi, dalam hal ini untuk perlindungan barang]. Jadi tujuannya mendatangkan asuransi ke kehidupan orang, bukan orang yang datang untuk mencari asuransi. Kemitraan ini adalah strategi terbaik untuk mengakses pelanggan,” jelas Cleo.

Cleo juga menegaskan, di beberapa kemitraan sifatnya sangat strategis – diketahui Gojek, Tokopedia, dan Traveloka merupakan investor tahap awal PasarPolis; Xiaomi juga merupakan investor PasarPolis. Sementara bersama beberapa pihak lain ia mengatakan “more losely”.

Mulai bangun bisnis kemitraan

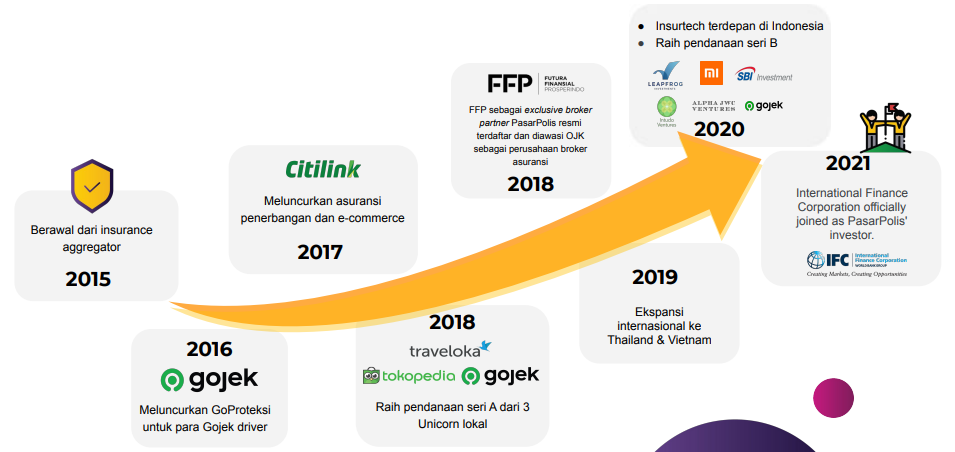

Dengan pendekatan bisnis yang dilakukan, sepanjang 2020 dan 2021 ini, PasarPolis telah menerbitkan sekitar 600 juta polis. Sementara total akumulasi pengguna yang berhasil diakomodasi telah mencapai 21 juta lebih — termasuk dari ekosistem kemitraan yang dimiliki. Sementara untuk Gross Written Premium-nya sendiri, Cleo enggan menyebutkan detail nominal, hanya saja telah tumbuh 4-5x lipat year-on-year.

Akhir 2020 lalu, PasarPolis juga meluncurkan aplikasi keagenan “PasarPolis Mitra”. Sejak diluncurkan, saat ini mereka telah memiliki sekitar 15 ribu+ mitra aktif yang membantu perusahaan untuk mengedukasi pasar. PasarPolis Mitra bukan menjadi agen asuransi karena punya mekanisme yang berbeda, hanya memberi referensi produk asuransi kepada konsumen. Produk asuransi yang dijual tergolong simpel dengan premi yang ringan. Mitra yang tergabung ini harus melalui proses pelatihan demi memastikan tidak terjadi misselling.

Menurut data Asosiasi Asuransi Jiwa Indonesia (AAJI), model keagenan memang menjadi salah satu yang paling efektif setelah bancassurance. Pendapatan premi dari kanal keagenan tercatat mencapai Rp30,44 triliun sepanjang semester I/2021. Kendati capaian tersebut turun 4,9 persen dibandingkan periode yang sama tahun lalu, namun porsinya termasuk yang cukup besar.

Pengembangan teknologi

Awal tahun ini PasarPolis menerima pendanaan $5 juta dari International Finance Corporation (IFC), institusi keuangan di bawah naungan Bank Dunia yang fokus pada percepatan inklusi dan literasi keuangan di berbagai negara berkembang. Pendanaan ini direngkuh selang empat bulan setelah mengumumkan Seri B sebesar $54 juta. Salah satu fokusnya adalah untuk pengembangan teknologi terpadu guna mendigitalkan bisnis asuransi secara menyeluruh.

“Bagi kami pengembangan teknologi tidak bisa di-outsource. Teknologi menjadi landasan penting bagi bisnis,” ujar Cleo.

Untuk saat ini, ada empat aspek teknologi penting yang dikembangkan dan dijadikan proposisi oleh PasarPolis, meliputi:

- Smart Instant Claim; memanfaatkan teknologi machine learning dan image processing untuk mengautmasi proses klaim dan pembayaran ke konsumer. Memastikan juga sistem klaim proaktif memberikan notifikasi ke pelanggan.

- API Connection; menghadirkan standardisasi API untuk memudahkan platform digital menghadirkan layanan asuransi. PasarPolis menghadirkan SDK dengan jaminan kemudahan 1 hari dalam menambahkan produk ke sistem.

- Green & Red Channel Tech; sistem penilaian analisis risiko pelanggan dengan basis data terintegrasi untuk proses underwriting yang lebih baik.

- Automated Risk Assesement; layanan berbasis AI untuk mereduksi proses penilaian dan klaim secara manual.

Sistem AI yang dikembangkan, saat ini mampu secara efektif melakukan verifikasi identitas, melakukan prediksi perilaku, pengenalan gambar, hingga pelayanan konsumen. Selain itu, bersama para rekanannya, PasarPolis juga mengembangkan “join data lake” untuk meningkatkan data dan kemampuan underwriting.

Untuk pengembangan teknologi, selain tim di Indonesia, Cleo juga mengatakan mereka memiliki pusat pengembangan yang berbasis di India. Keyakinan founder untuk mendemokratisasi bisnis asuransi dengan teknologi membuat produk-produk digital menjadi fokus tersendiri [dan penting] di perusahaan.

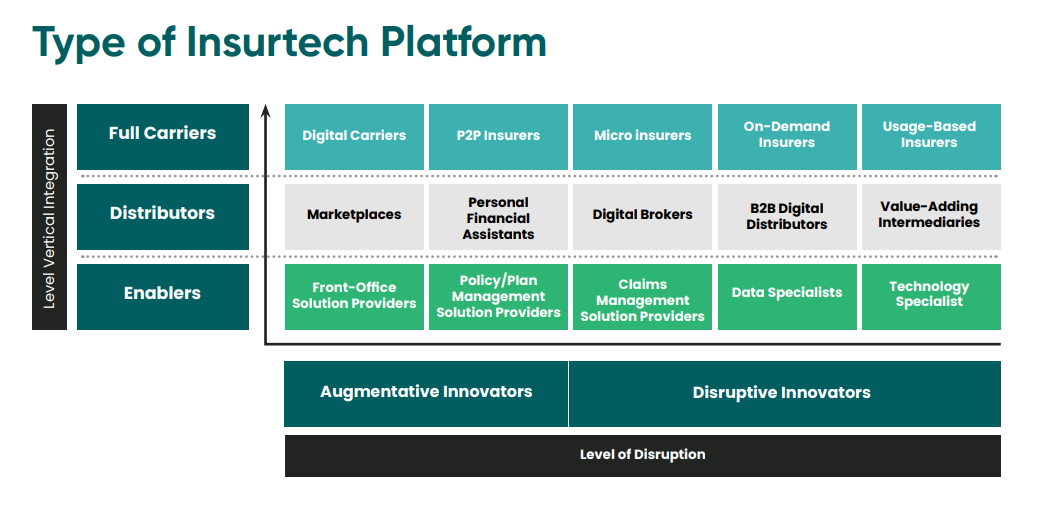

Model bisnis insurtech

Berdasarkan laporan bertajuk “Insurtech Ecosystem in Indonesia 2021” yang dirilis DSInnovate, bisnis insurtech di dunia telah berkembang pesat, menawarkan berbagai model bisnis spesifik. Di Indonesia sendiri, beberapa model paling populer adalah marketplace, digital brokers, digital carriers, dan micro insurers. Bahkan sebuah startup bisa sekaligus mengakomodasi beberapa model bisnis, seperti PasarPolis dalam hal ini sebagai marketplace, digital brokers, on-demand insurers, dan digital carriers.

Pemain lainnya, Fuse, mengambil pendekatan mendigitalkan konsep keagenan yang sejauh ini sudah populer di industri asuransi. Salah satu alasannya, proses ini akan memakan waktu yang relatif lebih singkat dalam kaitannya dengan edukasi pasar. Diklaim Gross Written Premium yang berhasil dibukukan Fuse mencapai angka $50 juta (lebih dari Rp700 miliar) pada 2020. Nilai tersebut ditargetkan sepanjang tahun ini menembus kisaran $100-120 juta (sekitar Rp1,4-1,7 triliun).

Ada pendekatan lain yang dilakukan startup lokal, misalnya Lifepal yang fokus untuk membantu calon nasabah membandingkan, membeli, dan menggunakan produk asuransi. Mereka menghadirkan aplikasi marketplace asuransi terpadu, menghubungkan puluhan produk asuransi dan menyuguhkannya ke konsumen akhir. Tahun ini Lifepal mengumumkan pendanaan seri A senilai $9 juta. Digabungkan dengan perolehan sebelumnya, total dana investasi yang telah dikumpulkan perusahaan mencapai $12 juta.

Model bisnis yang semakin matang, kepercayaan investor yang semakin meningkat, dan penetrasi asuransi yang terus bertambah menjadi kesempatan sendiri bagi startup insurtech. Begitu pula yang diyakini Cleo dan tim PasarPolis.

“Sejak 5 tahun lalu, gaya hidup konsumen sudah bergerak ke digital, tapi kala itu asuransi belum bisa mengakomodasi [gaya hidup tersebut]. Sekarang semua sudah serba digital, pun demikian layanan asuransi […] Pada akhirnya, digital insurance bukan sekadar perusahaan asuransi yang memiliki aplikasi, namun harus mampu menempatkan kehidupan masyarakat di depan asuransi, untuk menghasilkan kehidupan yang bebas dari rasa khawatir,” ujar Cleo.