Survei Nasional Literasi Keuangan ketiga yang dilakukan Otoritas Jasa Keuangan (OJK) pada tahun 2019 menunjukkan indeks literasi keuangan mencapai 38,03% dan indeks inklusi keuangan 76,19%. Lantas jika dibandingkan dalam tiga tahun terakhir, ada peningkatan 8,33% untuk literasi atau pemahaman masyarakat tentang layanan keuangan; serta peningkatan 8,39% terkait akses masyarakat terhadap produk dan layanan jasa keuangan.

Anggota Dewan Komisioner OJK Bidang Edukasi dan Perlindungan Konsumen Tirta Segara mengakui, peningkatan tersebut adalah hasil kerja keras bersama antar berbagai pihak, meliputi pemerintah, otoritas, industri, dan komponen lainnya. Tak terkecuali inovasi, khususnya di bidang teknologi, berbagai aplikasi keuangan yang telah meluncur beberapa tahun terakhir nyata-nyata memberikan dampak yang sangat terasa bagi masyarakat untuk melakukan berbagai transaksi: menyimpan, mengirim, hingga menginvestasikan uang mereka.

Terkait digitalisasi layanan keuangan, peran otoritas jelas dominan. Industri ini memang diregulasi secara ketat. Sesuai yang diamanatkan UU No. 21 Tahun 2011, pemerintah membentuk OJK dengan tujuan mengatur dan mengawasi berbagai kegiatan di sektor jasa keuangan. Sejauh ini berbagai jenis layanan teknologi finansial (fintech) terus diakomodasi dalam ruang lingkup aturan OJK.

Dimulai dari fintech lending

Peraturan Otoritas Jasa Keuangan (POJK) No. 77 Tahun 2016 menjadi salah satu ujung tombak perkembangan fintech di Indonesia. Beleid tersebut mengatur layanan pinjam-meminjam uang berbasis teknologi informasi. Sejak diterbitkan, hingga kini tercatat 158 pemain p2p lending yang terdaftar di otoritas, 33 pemain lainnya sudah mendapatkan status berizin. Banyaknya pemain yang terjun di sektor ini tidak terlepas dari besarnya minat masyarakat dalam mendapatkan alternatif kredit dari lembaga nonbank.

Seperti diketahui, akses layanan finansial dari perbankan belum bisa sepenuhnya dinikmati oleh semua elemen masyarakat. Misalnya terkait kredit, di lingkungan perbankan variabel skoring yang digunakan meliputi aspek-aspek yang mengakomodasi kalangan tertentu saja, misalnya terkait pekerjaan, pendapatan bersih, status pendidikan, dll. Sementara pinjaman mikro yang datang dari fintech variabelnya lebih sederhana, misalnya menggunakan catatan tagihan listrik, histori belanja di e-commerce dll.

Dari 158 pemain yang ada, bentuknya memang berbeda-beda. Ada yang memberikan pinjaman ke personal seperti UangTeman dan KreditPintar, ada yang fokus memberikan pinjaman modal kepada pemilik warung seperti AwanTunai, ada yang memberikan modal usaha dengan sistem berkelompok seperti Amartha, ada yang memberikan pinjaman untuk pembelian di layanan e-commerce seperti Akulaku, dan masih banyak lagi.

Dalam POJK terkait fintech lending, berbagai hal diatur secara jelas. Termasuk tentang bentuk badan hukum usaha yang mengisyaratkan harus berupa perseroan terbatas atau koperasi. Kemudian terkait modal usaha, pertukaran data, pusat data dll. Spesifikasi teknis tersebut sangat diperlukan, agar pemain terdaftar/berizin memiliki diferensiasi yang signifikan dengan pemain-pemain ilegal. Tidak dimungkiri, platform ilegal menjadi salah satu celah dari sistem keuangan berbasis teknologi informasi.

Terkait penindakan pemain ilegal, OJK bersama 13 kementerian dan lembaga negara lainnya membentuk Satgas Waspada Investasi (SWI). Sejak tahun 2018 hingga Oktober 2020, SWI telah menghentikan sebanyak 2923 fintech lending ilegal. Sepanjang tahun ini 206 pemain ilegal dibekukan. Langkah ini penting mengingat banyak kalangan masyarakat, termasuk UKM, yang terdampak pandemi. Meminjam dana modal ke fintech menjadi opsi yang banyak dipilih. Sehingga ekosistemnya perlu dijaga dan diawasi secara ketat.

Pembaruan aturan

Aturan mengenai fintech lending rencananya segera diperbarui. Direktur Pengaturan Perizinan dan Pengawasan Fintech OJK Tris Yulianta menyebutkan, pembaruan tersebut nantinya akan mengikuti rancangan UU Perlindungan Data Pribadi yang tengah disusun oleh DPR. Jika ditelaah lebih dalam, aspek perlindungan data dan privasi memang layak dijadikan urgensi dalam POJK, pasalnya proses bisnis dan operasional layanan fintech memang erat dengan pengumpulan dan pengelolaan data.

Hal lain yang mungkin akan dituangkan dalam pembaruan beleid adalah untuk mendorong pelayanan platform lebih menyeluruh, tidak hanya terpusat di Jawa. Selain itu, beberapa komponen teknis juga akan ditambahkan, misalnya terkait penggunaan tanda tangan digital. Pihak OJK masih terus berkomunikasi dengan asosiasi dan pelaku ekosistem, dalam berbagai diskusi dan kesempatan, pematangan aturan masih terus dilakukan.

Dari perspektif publik, memang cukup layak jika otoritas memperketat aturan – setidaknya menambah syarat bagi pemain untuk mendapatkan status terdaftar atau berizin. Hal ini untuk membatasi laju pertambahan pemain baru yang saat ini jumlahnya sudah sangat banyak. Di samping itu, penguatan aspek teknis terkait keamanan sistem, proses pinjaman/pengembalian/buka, hingga integrasi layanan juga perlu menjadi perhatian untuk menciptakan perspektif yang lebih baik terkait layanan fintech.

Terbuka dengan inovasi digital

OJK juga merilis surat edaran No. 21 Tahun 2019, spesifik mengakomodasi berbagai inovasi fintech yang terus bermunculan (di luar lending). Di dalamnya mengatur beberapa hal, tentang inovasi keuangan digital (IKD) dan regulatory sandbox. Regulatory sandbox adalah mekanisme pengujian yang dilakukan oleh OJK untuk menilai keandalan proses bisnis, model bisnis, instrumen keuangan, dan tata kelola penyelenggara. Sementara IKD adalah aktivitas pembaruan proses bisnis, model bisnis, dan instrumen keuangan yang memberikan nilai tambah baru di sektor jasa keuangan dengan melibatkan ekosistem digital.

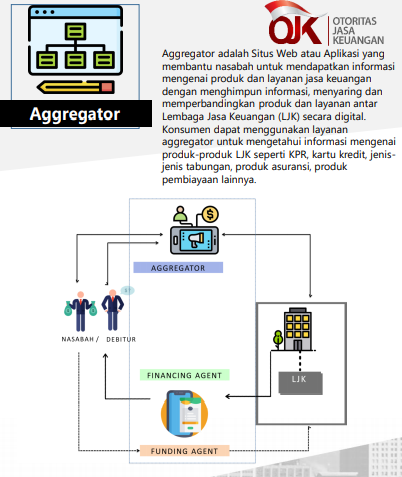

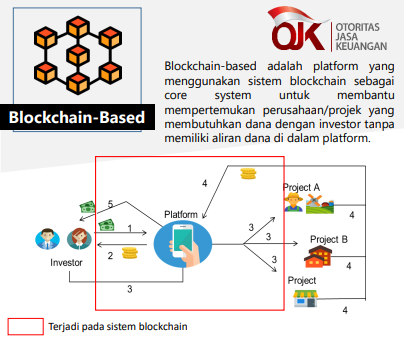

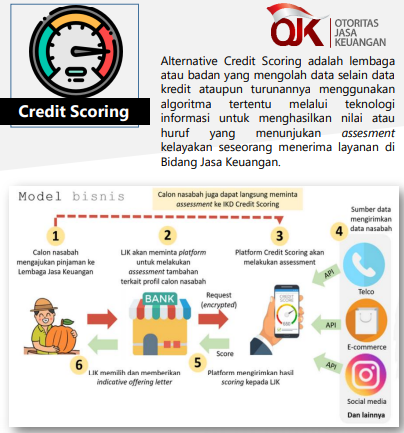

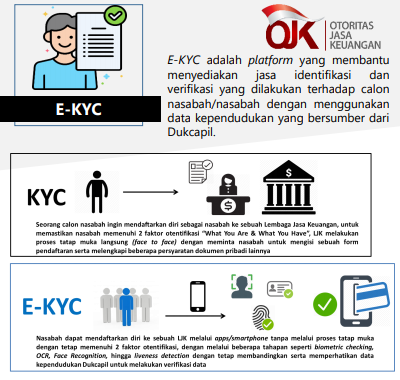

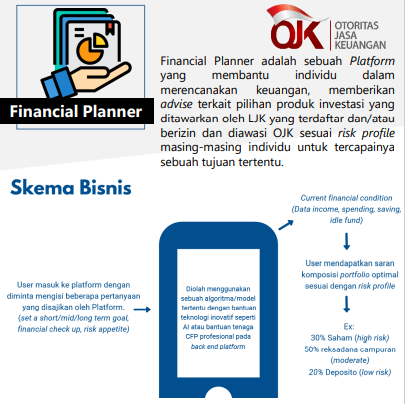

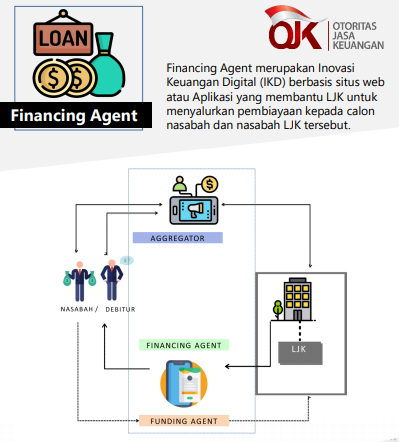

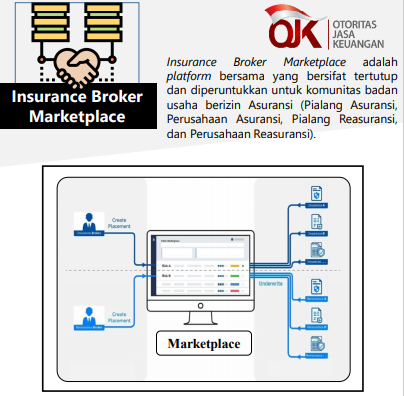

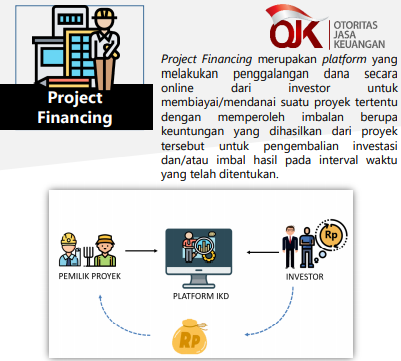

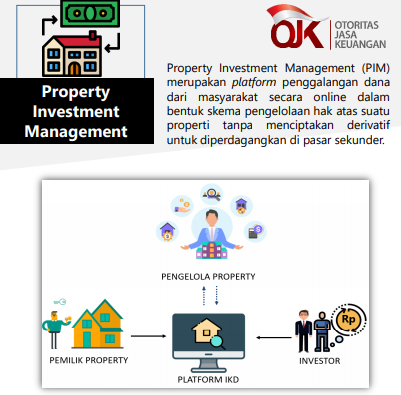

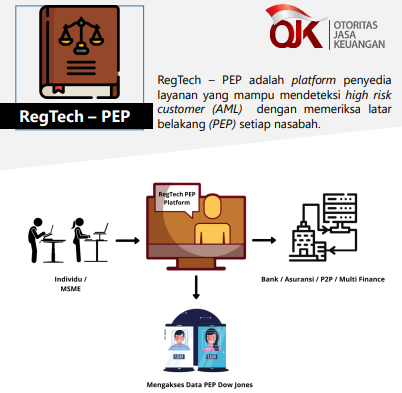

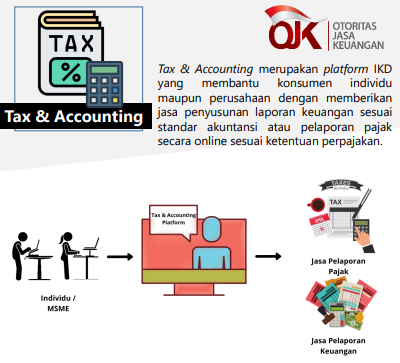

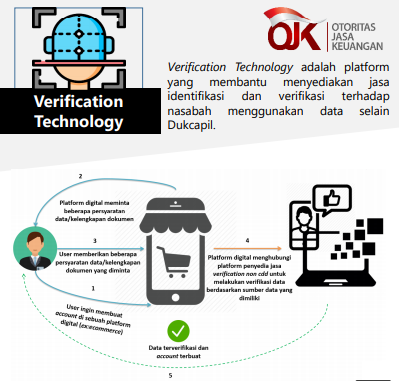

Proses di dalamnya meliputi penetapan prototipe berdasarkan kesepakatan forum panel, dilanjutkan dengan kegiatan evaluasi dan eksperimen. Prosesnya paling lama dilakukan satu tahun, atau dapat ditambah enam bulan jika masih dirasa kurang. Sejauh ini aturan tersebut berhasil merangkul inovasi keuangan digital di berbagai klaster, meliputi: aggregator (36 pemain), blockchain (1), claim service handling (1), credit scoring (13), e-KYC (4), financial planner (7), financing agent (7), funding agent (1), insurance broker marketplace (1), insurtech (2), online distress solution (1), project financing (5), property investment management (2), regtech (1), tax & accounting (3), dan verification non-CDD (4).

Lahirnya model bisnis baru sebenarnya juga didorong oleh peningkatan layanan dari pemain legasi. Ambil contoh e-KYC, platform mereka memungkinkan pemain digital seperti fintech lending untuk secara mudah melakukan verifikasi data diri. Atau credit scoring yang menyajikan algoritma sistem pengambil keputusan untuk membantu fintech lending memastikan kelayakan kredit didasarkan pada data-data tertentu yang didapat dari perangkat pengguna. Sehingga tidak menutup kemungkinan, tiap tahun posisi IKD akan terus bertambah dengan inovasi-inovasi baru lainnya.

Pemain lainnya yang mulai dipayungi OJK adalah equity crowdfunding. Didasarkan pada POJK No. 37 Tahun 2018 tentang Layanan Urun Dana Melalui Penawaran Saham Berbasis Teknologi Informasi. Hingga tahun ini baru tiga pemain yang mendapatkan izin, yakni Santara, Bizhare, dan Crowddana.

Saran dan masukan

Kendati bertumbuh, literasi finansial di Indonesia belum bisa dikatakan tinggi. Masih banyak PR yang harus diselesaikan bersama. Sebenarnya dalam POJK fintech, aspek edukasi dan perlindungan pengguna sudah disinggung pada bab ke-7. Meskipun demikian, masih perlu penekanan dan petunjuk yang jelas terkait edukasi seperti apa yang wajib disampaikan oleh penyelenggara kepada calon nasabahnya. Pembaruan aturan bisa menjadi kesempatan untuk memperkuat aspek ini.

Cukup sangsi jika kemudahan yang diberikan fintech dapat tepat sasaran – dalam artian memberikan manfaat yang sebenar-benarnya kepada nasabah. Tanpa pemahaman yang baik tentang layanan keuangan, tidak menutup kemungkinan nasabah fintech akan “terjebak” karena tidak memahami bagaimana sistem bekerja. Mungkin beberapa kali kita mendengar tentang pengguna fintech yang meminjam di banyak layanan untuk “gali-tutup lubang”. Model edukasi sudah selayaknya untuk meminimalisir hal tersebut.

Poin berikutnya terkait dengan kolaborasi antar pemain – baik fintech maupun non-fintech. Pangsa pasar yang masih besar, ditambah dengan persaingan perebutan kue bisnis yang makin ketat, membuat para pemain memikirkan strategi sinergi. Aturan perlu ditegakkan untuk mengantisipasi implikasi buruk sebagai langkah preventif, misalnya menghindari monopoli yang justru tidak menyehatkan ekosistem.

Berikutnya adalah kelonggaran untuk melakukan ekspansi layanan. Jelas pasar Indonesia masih cukup besar untuk digarap, sehingga ekspansi yang dimaksud masih di kancah domestik. Jawa dan pulau-pulau lainnya memiliki kondisi yang sangat berbeda, secara kultur maupun infrastruktur. Sementara pemerataan penting untuk dilakukan demi memperluas akses keuangan. Bukankah target utama mereka (unbankable) justru banyak di luar Jawa.

Dari data OJK, saat ini 147 penyelenggara masih terpusat di Jabodetabek dan hanya 3 pemain yang memiliki basis di luar Jawa. Hingga September 2020, akumulasi penyaluran pinjaman fintech lending, sebanyak Rp110 triliun, masih di seputar Jawa, sementara di luar Jawa hanya Rp18 triliun.