Perusahaan riset dan data investasi, PitchBook, baru saja merilis laporan tentang keadaan industri game di Q4 2022. Laporan mereka fokus pada nilai valuasi industri game serta jumlah dan nilai deals yang ditandatangani pada tahun lalu. Berikut ulasan lengkapnya.

Valuasi Industri Game

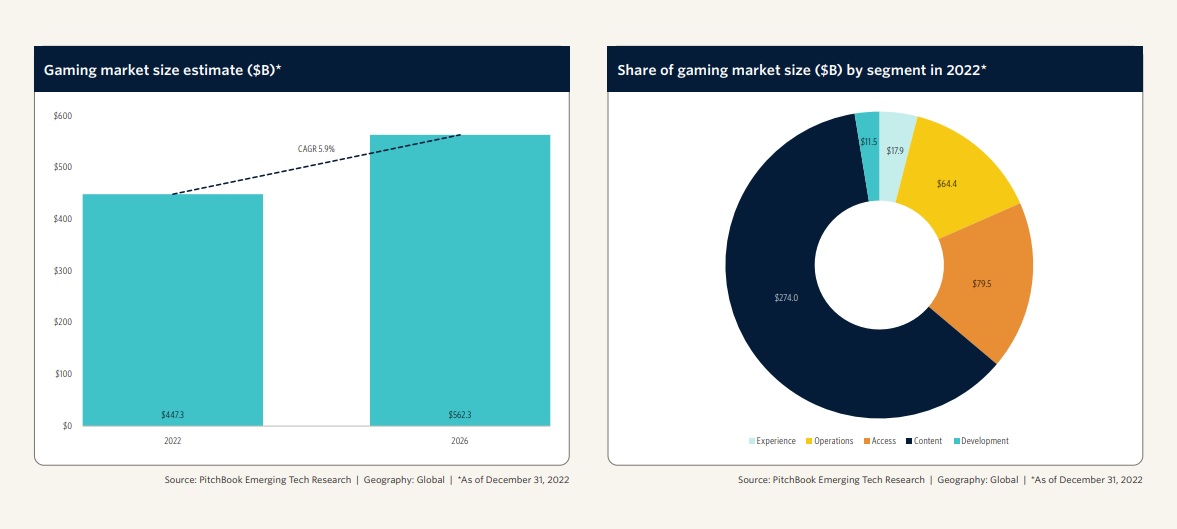

Nilai industri game pada 2022 mencapai US$447,3 miliar, menurut PitchBook. Angka ini diduga akan naik menjadi US$562,3 miliar pada 2026. Valuasi industri game yang diperkirakan PitchBook jauh lebih tinggi dari estimasi perusahaan riset lain. Sebagai perbandingan, nilai industri game menurut Newzoo hanya mencapai US$180 miliar dan menurut PwC, US$215 miliar.

Alasan mengapa valuasi industri game berdasarkan perhitungan PitchBook jauh lebih tinggi dari perhitungan lembata riset lainnya adalah karena mereka menggunakan metodologi yang berbeda.

Saat menghitung valuasi industri game, mereka juga memasukkan pemasukan yang berasal dari berbagai segmen industri game yang biasanya tidak dimasukkan oleh perusahaan saingan, seperti layanan ad tech, platform esports, hardware dan aksesori gaming, serta judi.

Dalam beberapa tahun ke depan, PitchBook memperkirakan, tingkat pertumbuhan tahunan campuran (CAGR) dari industri game mencapai 4,6%. Perkiraan pertumbuhan industri game ini tidak jauh berbeda dari perkiraan yang dibuat oleh perusahaan riset lain, yang berkisar pada 4,6% atau 8,4%.

PitchBook menyebutkan, ada empat faktor yang akan mendorong pertumbuhan industri game, yaitu ekspansi internasional, perbaikan infrastruktur dan peningkatan daya komputasi, serta kemunculan Web3 dan Generative AI.

“Beberapa faktor yang mendorong pertumbuhan industri game antara lain pertumbuhan segmen game mobile, ekspansi internasional, user-generated content, dan strategi monetisasi campuran,” kata Eric Bellomo, analis teknologi, PitchBook, dikutip dari VentureBeat.

“Sementara faktor yang berpotensi menghambat pertumbuhan industri game antara lain rendahnya tingkat adopsi Web3, cloud, dan AR/VR games, persaingan yang semakin ketat, kondisi ekonomi makro yang kurang kondusif, regulasi yang semakin ketat, dan kekhawatiran akan keamanan siber.”

Dalam laporannya, PitchBook menjelaskan, keberadaan Generative AI dan berbagai third-party tools memang memudahkan developer dalam mengembangkan game. Di satu sisi, hal ini berarti entry barrier untuk mencoba membuat game lebih rendah, memungkinkan lebih banyak orang untuk mencoba. Di sisi lain, bertambahnya jumlah developer akan membuat persaingan di industri game menjadi semakin ketat.

Sementara beberapa teknologi baru, seperti Metaverse, Web3, Generative AI, serta AR/VR punya potensi untuk mendorong pertumbuhan industri game. Namun, untuk merealisasikan potensi tersebut, developer harus bisa memberikan nilai jual yang jelas dari teknologi baru yang mereka gunakan pada konsumen.

Investasi di Industri Game

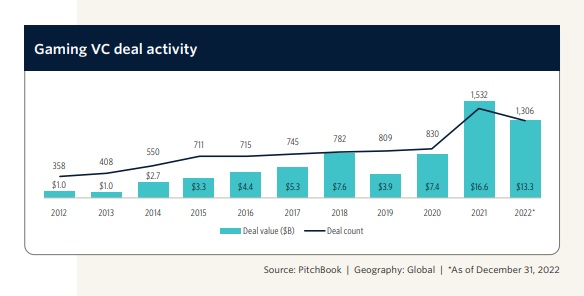

Sepanjang 2022, jumlah deals yang ditandatangani di industri game mengalami penurunan. Begitu juga dengan total valuasi dari deals tersebut. Untungnya, baik jumlah maupun total nilai deals di tahun lalu tetap lebih tinggi jika dibandingkan dengan era sebelum pandemi COVID-19. Sebagai contoh, jumlah deals pada 2022 mencapai 1,5 kali lipat dari jumlah deals pada 2019, sementara total nilai deals di tahun lalu mencapai 4 kali lipat dari 2019.

Namun, di 2022, kebanyakan deals di industri game disepakati pada semester pertama. Menurut PitchBook, sebanyak 855 deals — sekitar 72% dari keseluruhan deals pada 2022 — ditandatangani pada semester pertama 2022. Sementara dari segi total nilai deals, US$9,6 miliar atau sekitar 65% dari total nilai deals di 2022, disetujui pada semester pertama 2022. Sebagai perbandingan di semester 2 2022, hanya ada 451 deals dengan nilai US$3,7 miliar yang ditandatangani.

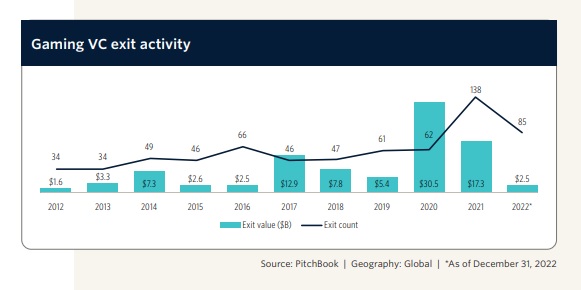

Salah satu alasan mengapa kegiatan investasi di bidang game mengalami penurunan pada tahun lalu adalah keadaan ekonomi makro yang memang kurang kondusif.

Faktor lainnya adalah regulasi pemerintah yang semakin ketat. Kedua hal ini juga mempengaruhi exit strategy yang perusahaan game gunakan. Sulitnya untuk melakukan penawaran saham perdana (IPO) mendorong banyak perusahaan game untuk mengadopsi Merger & Acquisition sebagai exit strategy.

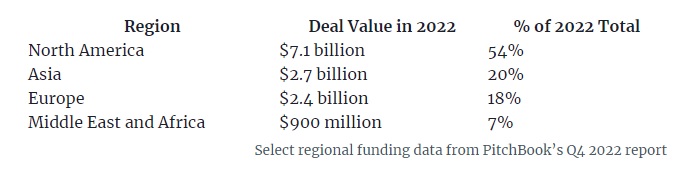

Sebagian besar modal untuk perusahaan game masih datang dari Amerika Utara. Data dari PitchBook menunjukkan, sebanyak US$7,1 miliar, atau sekitar 54% dari total nilai investasi di industri game pada 2022, datang dari Amerika Utara. Meskipun begitu, beberapa tahun belakangan, kegiatan permodalan untuk perusahaan game di Eropa, Asia, dan Timur Tengah juga semakin bergejolak.

Di 2022, Asia memberikan kontribusi sebesar 20% dari total nilai investasi di industri game, atau sekitar US$2,7 miliar. Dan Eropa memberikan kontribusi sebesar US$2,4 miliar atau sekitar 18% dari total nilai investasi di industri game pada tahun lalu. Sejak 2018, total investasi untuk industri game di Eropa memang fluktuatif. Namun, pada akhirnya, tren investasi gaming di benua itu cenderung naik.

Jika dibandingkan dengan tiga kawasan lainnya, Timur Tengah dan Afrika memang memberikan kontribusi paling kecil pada total investasi di industri game pada tahun lalu. Total kontribusi dari kawasan Timur Tengah dan Afrika hanya mencapai US$900 juta atau sekitar 7% dari total investasi di tahun lalu.

Meskipun begitu, nilai investasi yang berasal dari kawasan Timur Tengah dan Afrika mengalami kenaikan sebesar hampir 100% jika dibandingkan dengan total investasi pada 2021. Hal ini menunjukkan betapa cepatnya pertumbuhan investasi di bidang game di kawasan tersebut.

Arab Saudi menjadi salah satu negara Timur Tengah yang pemerintahnya secara terang-terangan menunjukkan minat untuk mengembangkan industri game dan esports. Buktinya, mereka telah mengakuisisi ESL dan FACEIT.

Sumber header: Pexels