Dalam era gaya hidup digital-first, berbelanja tidak pernah semudah ini, berkat e-commerce dan fintech. Ketika melihat barang yang diinginkan di media sosial atau di pasar, Anda dapat membelinya dan langsung mengirimkannya dengan beberapa ketukan di ponsel pintar. Lalu, jika kekurangan uang tunai, Anda bahkan dapat membayarnya nanti dengan menggunakan metode BNPL.

BNPL adalah singkatan dari buy now pay later atau dalam bahasa Indonesia “beli sekarang, bayar nanti.” Hal ini memungkinkan pelanggan berkomitmen untuk pembelian dan melakukan pembayaran sebagian dari waktu ke waktu sampai saldo diselesaikan. Konsep BNPL bukanlah hal baru, karena mirip dengan produk pembiayaan angsuran yang sudah ada. Namun, penawaran BNPL berbasis aplikasi mendapatkan momentum di kalangan pembeli milenial dan Gen Z di Asia Tenggara di balik ledakan e-commerce, berkat kemudahan dan kepraktisannya.

Kesenjangan pinjaman di Indonesia masih signifikan, sementara penetrasi kartu kredit masih rendah di angka 5%. Ini menjadi peluang bagi BNPL untuk mengisi celah ini dan memberikan pinjaman pribadi untuk pelanggan yang kurang terlayani.

“Dengan meningkatnya adopsi smartphone di seluruh wilayah, layanan berbasis aplikasi seperti BNPL membuat akses ke layanan keuangan menjadi sangat mudah. Banyak orang Indonesia yang tersisih secara finansial, jadi BNPL menawarkan cara bagi mereka untuk mengakses kredit,” Zennon Kapron, direktur perusahaan riset dan konsultan fintech Kapronasia, mengatakan kepada KrASIA.

Saat ini, hampir semua platform e-commerce di Indonesia mengadopsi metode checkout BNPL dengan bermitra dengan berbagai penyedia fintech. Kredivo yang berkantor pusat di Jakarta telah menjadi salah satu pionir di segmen fintech BNPL sejak 2016, sementara pemain BNPL besar lainnya di tanah air termasuk Akulaku, Home Credit, Traveloka PayLater, dan Shopee PayLater.

Meningkatkan transaksi e-commerce

BNPL membawa banyak manfaat bagi merchant. Hal ini membantu vendor meningkatkan tingkat konversi dan nilai transaksi add-to-cart, serta menjangkau calon pelanggan baru. Pada tahun 2020, 55% pengguna e-commerce baru di Indonesia memilih untuk menggunakan opsi BNPL saat melakukan pembelian di platform e-commerce, menurut survei yang dilakukan oleh Kredivo dan Katadata Insights Center. Survei tersebut didasarkan pada 10 juta transaksi di enam platform e-commerce yang dilakukan antara Januari dan Desember 2020.

“Penyedia BNPL mengendarai gelombang e-commerce, yang merupakan perkembangan alami karena kredit akan meningkatkan daya beli konsumen pada platform e-commerce,” ujar Kenneth Li, mitra di MDI Ventures, pendukung beberapa perusahaan fintech, termasuk Kredivo. Dengan bermitra dengan platform e-commerce, penyedia BNPL dapat melacak kebiasaan belanja pengguna, yang selanjutnya akan menambah wawasan ke mesin penilaian kredit mereka untuk mengevaluasi potensi risiko saat meminjamkan uang atau memberikan kredit, tambahnya.

Platform online dan operator fintech telah melaporkan pertumbuhan yang stabil dalam transaksi BNPL selama setahun terakhir. Traveloka—perusahaan non-fintech pertama yang menawarkan layanan ini di Indonesia sejak 2018—mendapatkan peningkatan pengguna PayLater sebesar 750% sejak program diluncurkan.

Pada saat yang sama, di Tokopedia, transaksi BNPL meningkat dua kali lipat pada tahun 2020. Platform e-commerce ini bermitra dengan pemain seperti GoPay, Ovo, Kredivo, dan Indodana untuk program BNPL-nya. Blibli, yang juga bekerja sama dengan Indodana untuk layanan BNPL-nya, melaporkan pertumbuhan bulanan 63% antara Mei dan Oktober tahun lalu. KrASIA tidak dapat menemukan data tentang transaksi BNPL di platform e-commerce lain seperti Shopee, Bukalapak, dan Lazada.

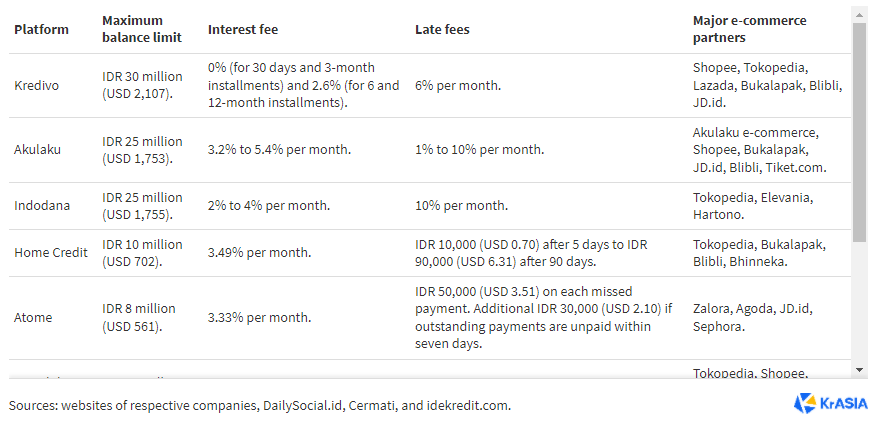

Adapun Kredivo, total basis penggunanya telah berlipat ganda dalam sepuluh bulan terakhir, dan pendapatan tahunannya juga berlipat ganda selama tujuh bulan sebelumnya, VP pemasaran dan komunikasi perusahaan, Indina Andamari, mengatakan kepada KrASIA. Kredivo saat ini bermitra dengan sepuluh platform e-commerce dan memiliki hampir 4 juta pelanggan. “Kami menawarkan batas saldo hingga Rp 30 juta (USD 2.105), yang merupakan tertinggi di antara pemain BNPL di negara ini,” kata Indina.

Sisi lain paylater: Meningkatkan konsumerisme dan potensi terjebak hutang

Ide untuk membeli suatu produk tanpa langsung mengeluarkan uang sangat menggiurkan bagi banyak orang. Konsumen mungkin mendapatkan rasa aman yang salah, yang dapat menyebabkan belanja impulsif, dan mereka mungkin menghabiskan uang yang tidak mereka miliki.

Penelusuran cepat di Media Konsumen, situs yang membantu konsumen menyuarakan pendapatnya, menunjukkan banyak keluhan terkait penawaran BNPL. Beberapa pelanggan menulis surat terbuka di situs web yang meminta pengurangan tingkat bunga atau biaya keterlambatan, karena mereka tidak dapat melunasi hutang mereka. Beberapa pengguna bahkan menggambarkan praktik penagihan utang yang tidak etis oleh penyedia BNPL, sementara yang lain melaporkan transaksi misterius dan tidak sah pada rekening pembayaran mereka nanti.

Termasuk juga kurangnya pendidikan seputar BNPL, yang dapat menyebabkan konsumsi berlebihan. Mengajukan akun BNPL itu mudah—pada sebagian besar platform, hanya membutuhkan waktu sekitar 24 jam untuk diverifikasi, dan kemudian akun pengguna diaktifkan. BNPL tidak memerlukan laporan gaji atau pendapatan, sehingga lebih sederhana daripada aplikasi kartu kredit. Namun, BNPL dapat memberi konsumen akses ke kredit yang tidak mampu mereka bayar, yang dapat menyebabkan jebakan utang yang semakin sulit untuk dilepaskan dengan setiap keterlambatan pembayaran.

“Secara global, regulasi seputar BNPL sangat sedikit, hal ini memastikan adanya risiko dalam model yang ada. Masih harus dilihat apa dampaknya bagi konsumen yang mungkin atau mungkin tidak terbiasa dengan model jenis ini dan mungkin terjebak oleh biaya tersembunyi atau sulit dipahami,” kata Zennon.

Sumber pendapatan terbesar bagi penyedia BNPL adalah biaya transaksi yang diperoleh dari pengecer atau pasar digital. Biaya ini cenderung lebih tinggi daripada transaksi kartu kredit atau debit biasa, dengan biaya pemrosesan mulai dari 2% hingga 8% per transaksi, dibandingkan dengan 1,3% hingga 3,5% pada mobil kredit biasa. Pemotongan yang lebih besar sering kali datang dengan janji nilai transaksi yang lebih tinggi untuk pedagang.

Namun, perusahaan juga memperoleh pendapatan tambahan dari penalti yang diterapkan pada pembayaran yang terlambat, sesuatu yang mungkin tidak disadari oleh pelanggan. Opsi bayar kemudian dari Shopee dan Traveloka membebankan biaya keterlambatan sebesar 5% per bulan dari total tagihan. Sementara itu, Kredivo mengenakan tarif 6%.

“Mirip dengan perusahaan kartu kredit, kami membebankan bunga kepada pelanggan kami, tetapi tarif kami termasuk yang terendah di negara ini. Kami menawarkan paket 0% untuk pembayaran nanti dalam 30 hari atau tiga bulan cicilan. Biaya merchant kami juga rendah,” kata Indina dari Kredivo, tanpa mengungkapkan jumlah pastinya. Dia menambahkan, rasio kredit bermasalah pada platform saat ini rendah, sekitar 2,5% hingga 3%.

Terlepas dari beberapa risiko yang disebutkan, Kenneth dari MDI Ventures berpendapat bahwa manfaat BNPL lebih besar daripada ancamannya, karena layanan ini memungkinkan pelanggan yang tidak memiliki rekening bank dan yang tidak memiliki rekening bank untuk mengakses kredit. Ini dapat membantu pelanggan menjaga arus kas mereka tetap terkendali dan pada akhirnya meningkatkan mata pencaharian mereka.

“Penyedia jasa BNPL tentunya harus bertanggung jawab dalam memberikan limit saldo kepada pelanggan. Mereka dapat melakukannya dengan melatih mesin penilaian kredit dengan benar agar tidak membebani individu dengan pengeluaran yang berlebihan,” pungkas Kenneth.

Perbandingan antar penyedia layanan di Indonesia

Pertumbuhan berkelanjutan

Sepertinya BNPL ada untuk tinggal. Pembayaran “Beli sekarang, bayar nanti” di negara ini diperkirakan akan tumbuh sebesar 72,8% per tahun mencapai USD 1,537 miliar pada tahun 2021, menurut sebuah laporan oleh PayNXT360, platform intelijen bisnis yang berfokus pada pembayaran. Nilai barang dagangan bruto BNPL di dalam negeri diproyeksikan meningkat dari USD 889,7 juta pada tahun 2020 menjadi USD 9,2 miliar pada tahun 2028.

Penyedia BNPL juga bekerja sama dengan bank untuk memberikan pinjaman kepada lebih banyak pelanggan. Pada bulan September, Traveloka bermitra dengan Bank Negara Indonesia untuk meluncurkan “nomor kartu bayar nanti virtual”, yang pertama di Asia Tenggara. Pelanggan dapat menggunakan nomor kartu virtual untuk berbelanja di berbagai platform e-commerce seperti Shopee, Lazada, JD.id, Bukalapak, dan Tokopedia. Perusahaan juga bermitra dengan pemberi pinjaman milik negara BRI dan Bank Mandiri untuk Traveloka PayLater Card dan Traveloka Mandiri Card, dua penawaran yang memungkinkan pengguna bertransaksi dengan pedagang offline dan online yang didukung oleh jaringan Visa.

Bank-bank besar di seluruh negeri juga mengejar pangsa pasar yang lebih besar dan telah mulai mengembangkan produk bayar nanti mereka sendiri untuk menjangkau pelanggan baru, terutama mereka yang tidak memiliki kartu kredit. Namun, Kenneth berharap untuk melihat lebih banyak kolaborasi antara fintech dan bank tradisional serta lembaga keuangan lainnya dalam waktu dekat. “Pasar BNPL masih dalam tahap awal di Indonesia. Karena adopsi pembayaran digital terus tumbuh, BNPL juga akan berkembang,” katanya.

Saat pasar matang, pihak berwenang kemungkinan akan memberlakukan pedoman yang lebih ketat untuk segmen ini. Misalnya, Otoritas Moneter Singapura saat ini sedang mengkaji pendekatan regulasi yang tepat untuk BNPL di tengah kekhawatiran atas utang konsumen. Di Indonesia, Otoritas Jasa Keuangan atau OJK menetapkan aturan yang harus dipatuhi oleh para pelaku fintech BNPL untuk beroperasi. Belum diketahui apakah organ tersebut akan merevisi kerangka tersebut dalam waktu dekat.

“Kami mengharapkan regulator untuk lebih memperhatikan segmen di masa depan, yang kemungkinan akan membatasi keuntungan bagi penyedia BNPL dalam jangka panjang,” kata Kapron.

–

Artikel ini pertama kali dirilis oleh KrASIA. Kembali dirilis dalam bahasa Indonesia sebagai bagian dari kerja sama dengan DailySocial