Raksasa teknologi Asia Tenggara berada dalam pertempuran intensif dengan bank konvensional besar atas layanan perbankan digital yang berkembang di kawasan ini.

Para “superapp” seperti GoTo dan Grab ingin meningkatkan jangkauan layanan perbankan mereka, dan pemain yang ada menggunakan wilayah ini sebagai sandbox untuk eksperimen digital, populasi di daerah yang telah lama diabaikan mungkin akan segera memiliki akses ke beberapa perusahaan keuangan paling maju secara teknologi jasa di dunia.

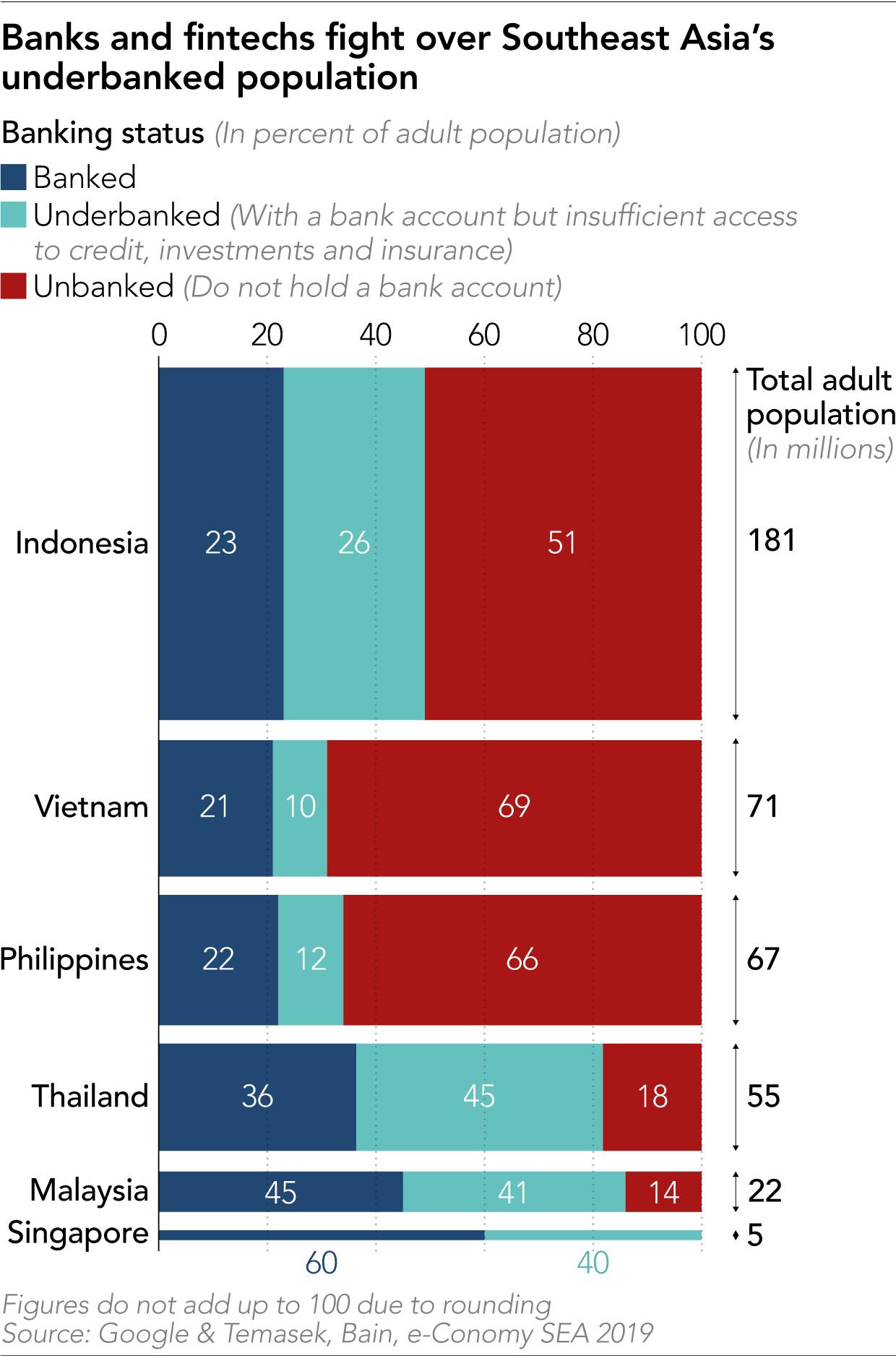

Menurut penelitian yang dilakukan oleh Google, Temasek Holdings dan Bain & Co., sekitar setengah dari hampir 400 juta orang dewasa di Asia Tenggara tidak memiliki rekening bank. Lebih dari 90 juta lebih “underbanked”: Mereka memiliki rekening bank tetapi tidak memiliki akses yang memadai ke produk investasi, asuransi, atau kredit. Jutaan usaha kecil dan menengah juga menghadapi kesenjangan pendanaan yang signifikan, menurut penelitian tersebut.

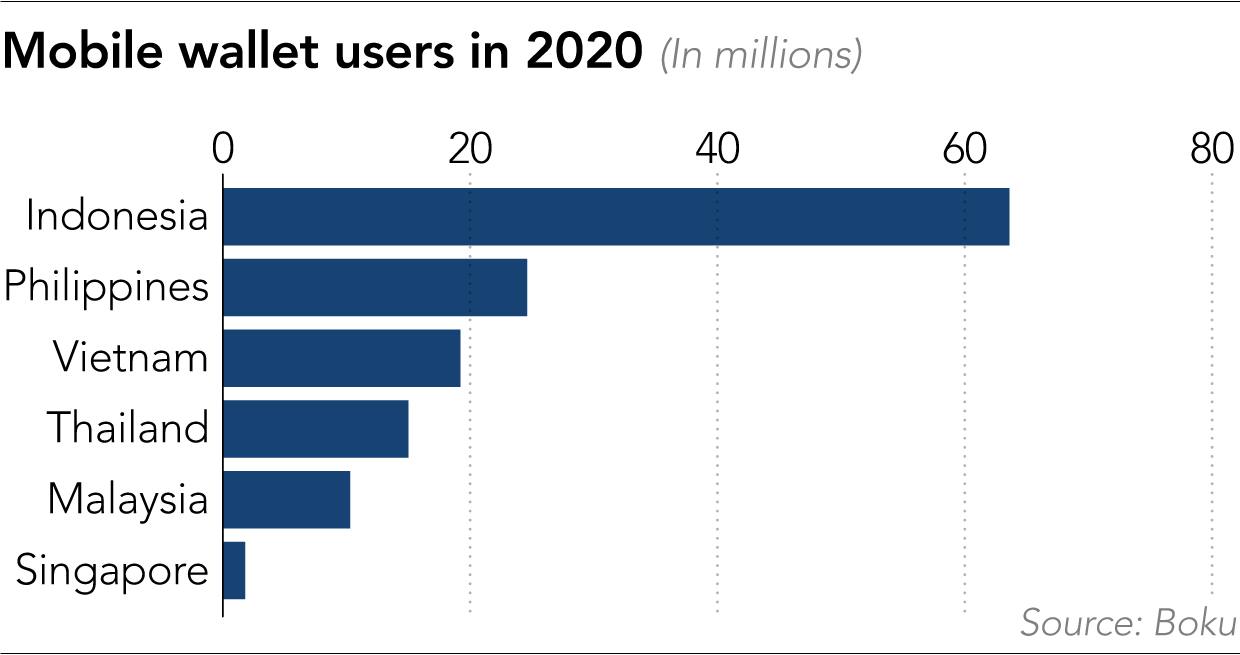

Masalahnya sangat pelik di Indonesia, di mana lebih dari 70% orang dewasa—sekitar 140 juta orang—tidak memiliki rekening bank atau unbanked, sebagian karena biaya menawarkan layanan tradisional. Membangun jaringan perbankan fisik, seperti kantor cabang dan ATM, untuk mencakup kepulauan yang terdiri dari 17.000 pulau untuk melayani sebagian besar masyarakat berpenghasilan rendah terbukti hampir mustahil.

Tetapi adopsi smartphone yang cepat di negara ini mengubah lanskap industri. GoTo, konglomerat teknologi terbesar di Indonesia, akan segera menawarkan layanan perbankan terintegrasi penuh dengan mitra lokalnya, Bank Jago, bersaing langsung dengan inovasi digital dari bank-bank konvensional, termasuk DBS Group Holdings Singapura dan United Overseas Bank (UOB).

Bagi GoTo, yang dibentuk melalui penggabungan dua perusahaan teknologi paling terkemuka di Indonesia, penyedia layanan transportasi online Gojek dan raksasa e-commerce Tokopedia, ekspansi tersebut merupakan perpanjangan alami dari layanan yang telah ditawarkan melalui superapp-nya.

Layanan e-walletnya, GoPay, memungkinkan pelanggan melakukan setoran tunai di toko serba ada dan menggunakan aplikasi untuk melakukan pembelian, mengakses kredit melalui skema “beli sekarang, bayar nanti”, bahkan melakukan investasi mikro dalam dana indeks dan emas AS.

Gojek membeli 22% saham Bank Jago, sebuah bank lokal, pada akhir tahun lalu. Bersama-sama mereka berencana untuk menawarkan berbagai layanan perbankan. Pelanggan GoPay di Indonesia akan segera menerima pesan yang mengatakan, “Buka rekening Bank Jago”, yang dapat mereka atur dengan mudah langsung dari aplikasi. Uang tunai yang sudah ada di dompet elektronik mereka dapat digunakan sebagai setoran pertama mereka. Pelanggan akan segera menerima kartu debit Visa dan akses ke opsi investasi. Ini termasuk keuntungan diskon untuk produk yang dijual di Tokopedia.

Layanan ini terlihat seperti kombinasi Amazon.com, Robinhood, PayPal, dan Citibank, semuanya dalam satu aplikasi. Tujuan utama perusahaan “adalah menjadi inti dari cara pengguna mengelola keuangan mereka,” ujar Budi Gandasoebrata, direktur pelaksana GoPay.

GoTo juga berencana menawarkan layanan perbankan serupa kepada usaha kecil dan menengah yang menggunakan layanan Gojek dan Tokopedia. “Di situlah kita melihat [layanan], mudah-mudahan, dalam lima tahun ke depan,” tambah Budi.

Tidak sulit untuk melihat mengapa Indonesia menjadi fokus inovasi dan persaingan di bidang perbankan. Negara ini merupakan yang terpadat di kawasan dan setengah dari populasinya berusia 30 tahun atau lebih muda, salah satu yang paling cerdas secara digital. Menurut Boston Consulting Group, hal ini mendorong tingkat pembayaran elektronik tertinggi kedua di Asia Tenggara, setelah Singapura, pada akhir 2019. Jumlah konsumen kelas menengah dan kelas atas di Indonesia diperkirakan akan tumbuh hingga 130 % antara 2019 dan 2024. Selama periode yang sama, pendapatan perbankan diperkirakan akan meningkat dari USD 47 miliar menjadi USD 77 miliar.

Awal tahun ini, raksasa internet Sea berbasis di Singapura yang menyediakan layanan e-commerce dan e-wallet yang bersaing langsung dengan GoTo, mengambil kendali mayoritas dari pemberi pinjaman kecil Indonesia bernama Bank Kesejahteraan Ekonomi, yang kemudian berganti nama menjadi SeaBank. Akulaku, sebuah startup fintech Indonesia yang didukung oleh Grup Ant China, juga bergabung dalam kemelut tersebut, menjadi pemegang saham terbesar di Bank Yudha Bhakti, yang kemudian berubah nama menjadi Bank Neo Commerce.

Namun, bank-bank incumbent besar di Asia Tenggara, seperti DBS dan UOB Singapura, telah lebih dulu menyediakan layanan perbankan digital di kawasan ini.

UOB meluncurkan bank digital TMRW di Thailand pada 2019, dan di Indonesia pada tahun berikutnya. Layanan ini telah mengakuisisi lebih dari 400.000 pengguna.

Janet Young, Head of Group Channels and Digitization UOB, mengatakan perusahaan sangat menyadari persaingan yang semakin ketat dari raksasa teknologi. “Kami melihat mereka sebagai pesaing karena mereka memiliki ekosistem … tetapi memiliki persyaratan peraturan yang lebih sedikit karena mereka bukan bank. Menjalankan bank dengan segala seluk beluknya, semua pedoman regulasi—mengelola neraca berbeda dari sekadar menjadi e-wallet,” katanya.

Berbeda dengan pendatang baru, Janet mengatakan TMRW dirancang untuk melayani para profesional muda di kawasan ini, seperti mereka “yang telah lulus dari perguruan tinggi dan mendapatkan pekerjaan, atau seseorang yang telah bekerja selama beberapa tahun, dan pelanggan yang paham digital terutama yang mengutamakan seluler.”

Janet menekankan bahwa UOB tidak menggunakan layanan perbankan digitalnya sebagai “langkah defensif” untuk menangkis raksasa teknologi. Sebaliknya, katanya, “kami menggunakan TMRW sebagai strategi akuisisi [pelanggan]. Ini adalah akuisisi dengan biaya lebih rendah bagi kami, dibandingkan dengan [bisnis] inti. Bank digital jauh lebih terukur dan hemat biaya.”

UOB juga menggunakan TMRW sebagai laboratorium inovasi, yang diyakini akan memperkuat layanan perbankan inti di pasar negara maju seperti Singapura. Bulan lalu perusahaan mengumumkan rencana investasi sebesar SGD 500 juta (USD 371 juta) dalam layanan digital dan untuk menyatukan kemampuan bank digitalnya dari TMRW dan aplikasi perbankan utamanya yang digunakan di negara-negara seperti Singapura. Bank mengatakan bahwa mereka “berusaha menggandakan pelanggan ritel yang dilayaninya secara digital ke lebih dari 7 juta pelanggan di seluruh ASEAN pada tahun 2026.”

“Perilaku konsumen condong ke digital. Jika kita tidak digital, kita akan kehilangan kemampuan untuk melayani mereka,” tambah Janet.

Kemelut antara bank dan perusahaan fintech juga akan memanas di pasar dalam negeri UOB. Penyedia superapp yang berbasis di Sea dan Singapura, Grab, berencana untuk meluncurkan layanan perbankan digital di kota itu awal tahun depan. Analis mengatakan para pemain membawa kekuatan yang besar tetapi berbeda untuk bertarung.

“Lembaga keuangan incumbent dalam layanan perbankan digital memiliki keuntungan memperoleh pembiayaan untuk investasi, karena mereka memiliki lebih banyak agunan dan reputasi yang lebih baik, dan hubungan dengan kreditur dan investor yang ada,” sebut Gavin Yue, konsultan riset di Kapronasia, konsultan yang berfokus pada fintech. perusahaan.

“Mereka juga memiliki akses yang lebih baik ke dana internal, yang menyiratkan bahwa mereka memiliki permodalan yang lebih baik. Ini dapat berdampak pada, misalnya, inisiatif pemasaran, penetapan harga, dan akuisisi.”

Tetapi “di sisi lain, pemula digital memiliki infrastruktur data yang lebih fleksibel, tidak seperti institusi lama yang harus bergulat dengan lapisan teknologi lama, yang merusak analisis data dan selanjutnya produk, layanan, dan pengalaman keseluruhan yang [mereka] dapat berikan kepada konsumen ,” tambaah Gavin.

“Masuknya para pemula teknologi seperti Grab atau Sea adalah hal yang ambisius, tetapi pada saat yang sama diperhitungkan. Sebagian besar didorong oleh pandemi, konsumen semakin mencari saluran digital untuk melengkapi hampir semua aspek gaya hidup mereka.”

Revolusi fintech di Asia Tenggara memaksa pemain lain di ekosistem keuangan, seperti Visa dan Mastercard, untuk beradaptasi.

“Pada tahun tertentu, kami bermitra dengan 50 hingga 60 perusahaan fintech di Asia-Pasifik,” kata Matthew Wood, yang mengawasi kemitraan digital dan fintech Visa di wilayah tersebut. Tobias Puehse, wakil presiden untuk inovasi dan solusi pelanggan bisnis Mastercard Asia-Pasifik, mengatakan bahwa “pasar yang terus berkembang” — mereka yang pelanggannya mengabaikan struktur perbankan lama dan merangkul aplikasi seluler dan pembayaran digital terlebih dahulu — “akan selalu memberi kita gambaran sekilas tentang perilaku konsumen .”

Kedua perusahaan pembayaran bersaing keras di kawasan ini untuk memperluas kemitraan mereka di luar bank tradisional. Visa berinvestasi di Gojek pada 2019 dan Mastercard adalah mitra Grab. Menurut Visa, kurang dari separuh konsumen di Asia Tenggara melihat uang tunai sebagai metode pembayaran pilihan mereka. “Pada akhirnya, tujuan kami adalah melenyapkan uang tunai, dan fintech dapat dan akan menjadi pendorong besar untuk menggerakkan perdagangan di Asia Tenggara menjadi semakin digital,” kata Matthew.

Serangkaian gangguan komputer yang dihadapi tahun ini oleh bank Jepang Mizuho, termasuk salah satu yang membuat sebagian besar ATM-nya terhenti sementara, adalah pengingat akan sulitnya meningkatkan sistem turunan, sambil menutup cabang inti di pasar yang sudah mapan seperti AS mengeluarkan biaya restrukturisasi jangka pendek, bahkan jika itu menghemat uang dalam jangka panjang.

Tetapi pemain di sektor keuangan baru dan lama di Asia Tenggara menunjukkan bahwa mereka dapat membangun infrastruktur perbankan digital khusus aplikasi, hampir dari awal, di negara-negara seperti Indonesia — contohnya tentang lompatan. Seperti yang dikatakan Yue dari Kapronasia: “Tentu saja persaingan dari pemain baru akan membuat konsumen diuntungkan.”

–

Artikel ini pertama kali dirilis oleh Nikkei Asia, dipublikasi kembali oleh KrAsia. Kembali dirilis dalam bahasa Indonesia sebagai bagian dari kerja sama dengan DailySocial