Startup fintech lending JULO meresmikan “JULO Kredit Digital” untuk memperluas fungsional plafon pinjaman agar dapat digunakan untuk berbagai jenis transaksi. Sebelumnya plafon hanya bisa digunakan untuk pinjaman tunai yang ditransfer JULO ke rekening peminjam.

Co-founder & CEO JULO Adrianus Hitijahubessy mengatakan, transformasi produk ini dilatarbelakangi oleh kebutuhan masyarakat yang kini serba digital saat bertransaksi sehari-hari. Meski JULO masih fokus pada pinjaman produktif, namun dalam data perusahaan ternyata 3/4 peminjam menggunakan limit kreditnya untuk bukan untuk tujuan konsumtif.

“Melainkan aktivitas yang meningkatkan taraf hidupnya, seperti modal usaha kecil-kecilan, bayar uang sekolah, renovasi rumah. Ada juga yang konsumtif, tapi kami tidak mempermasalahkannya. Bagi kami setelah melalui underwriting yang ketat, mereka lolos kelayakan kredit, ya diberi kebebasan [menggunakan limit] apapun kebutuhan mereka,” terangnya, Kamis (22/9).

JULO Kedit Digital menawarkan limit kredit digital sampai Rp15 juta dengan tenor sampai dengan sembilan bulan dan bunga 0,1% per hari. Adapun untuk pembayarannya dapat dilakukan dengan metode cicilan bulanan, sehingga meringankan beban pengeluaran pengguna.

Limit dapat digunakan untuk transaksi e-commerce rekanan JULO, bayar tagihan, top-up saldo e-wallet, pinjaman tunai, transfer dana ke rekening sendiri atau orang lain, dan transaksi scan QRIS. Dalam menghadirkan fitur transfer ke e-wallet dan QRIS, JULO bekerja sama dengan mitra.

Secara terpisah saat dihubungi DailySocial.id, Adrianus mengungkapkan untuk mitra QRIS, perusahaan bekerja sama dengan DOKU sebagai penyedia teknologinya. DOKU memiliki lisensi dari Bank Indonesia untuk memfasilitas transaksi QRIS. “Sementara kalau transfer saldo e-money kita ada licensed partner yang lain karena lisensi yang diperlukan berbeda,” terangnya.

Meluasnya fungsional limit kredit JULO ini, sebenarnya juga sudah dilakukan oleh pemain lending lainnya, di antaranya Akulaku dan Kredivo yang menawarkan berbagai transaksi digital di dalam aplikasinya.

Produk baru ini sekaligus menghapus produk lama yang dimiliki JULO, yakni JULO Cicil dan JULO Mini. Adrianus menuturkan kedua produk tersebut sudah menjadi bagian dari kredit digital JULO karena memiliki fungsi yang sama. “Kita justru perluas fitur-fiturnya karena pada dasarnya semangatnya sama, dulu bisa mencicil tagihan hingga enam bulan, sekarang diperluas sampai sembilan bulan.”

Dia melanjutkan, kredit digital ini juga memperluas target pengguna JULO dari sebelumnya kelas ekonomi menengah ke bawah, menjadi seluruh kalangan termasuk generasi muda yang tinggal di pedesaan dan perkotaan. Untuk langkah preventif dari kredit macet, kredit digital sangat membantu dalam hal penilaian skor kredit yang berkesinambungan.

Lantaran, seluruh kebiasaan konsumen saat bertransaksi dan saat membayar tagihan kredit akan direkam jejaknya. “Kredit digital ini tipe transaksinya bervariatif yang akan memperkaya credit score masing-masing konsumen. Sebelumnya credit score hanya pada saat pengajuan awal.”

Tidak disebutkan rasio kredit macet di JULO. Namun Adrianus mengatakan sama seperti perusahaan fintech lending kebanyakan, JULO juga mengalami kenaikan rasio selama pandemi ini. “Secara objektif harus ditekan serendah mungkin. Tidak menampik kami juga ikut terpengaruh selama pandemi. Untuk itu kami melakukan win win solution.”

Ditargetkan pada tahun ini total penyaluran kredit dapat tembus di angka Rp4 triliun sampai Rp5 triliun secara kumulatif sejak pertama kali beroperasi di 2016. Per Mei 2021 kemarin, angkanya telah mencapai Rp2 triliun. JULO telah melayani 500 ribu nasabah, naik dari tahun 2020 sebesar 350 ribu nasabah.

Performa bisnis fintech lending

Menurut data statistik OJK per Mei 2021, ada 118 penyelenggara fintech lending konvensional dan 9 syariah. Secara total, total aset yang dimiliki mencapai 4,1 triliun Rupiah. Para platform juga berhasil mengakomodasi sekitar 8,7 juta rekening pemberi pinjam (p2p) menyalurkan dana 13,8 triliun Rupiah.

Dominasi porsi pinjaman konsumtif masih mendominasi dari total portofolio penyaluran di industri. Bila melihat selama 2020 kemarin, penyaluran konsumtif memakan porsi sebanyak 62,04% dari total new loan Rp74,41 triliun. Akan tetapi trennya, perlahan turun karena dorongan OJK untuk pemain lending turun menggarap pembiayaan produktif di dalam portofolionya.

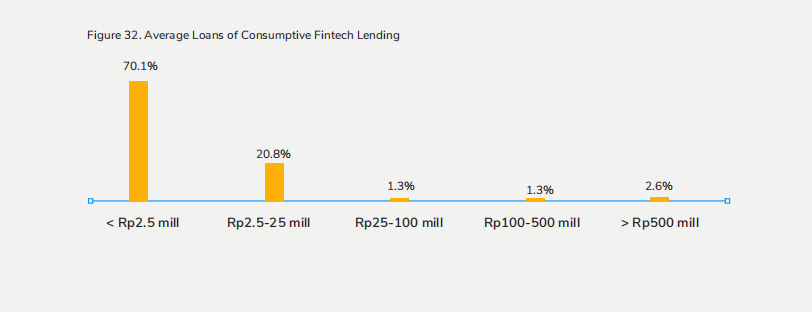

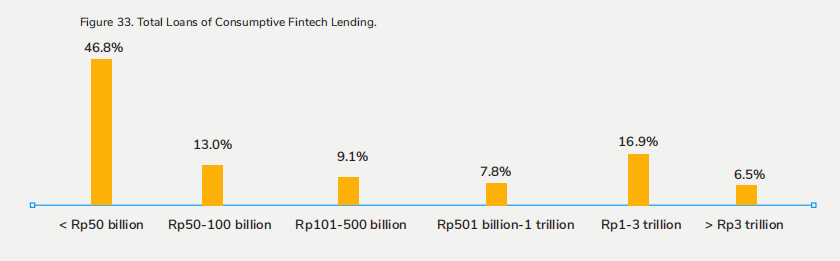

Menurut laporanDSInnovate dan AFPI, rata-rata pinjaman konsumtif yang dicairkan oleh para platform adalah di bawah Rp2,5 juta (70,1%), lalu disusul Rp2,5 juta-Rp25 juta (20,8%), dan Rp25 juta-Rp100 juta (1,3%). Adapun dari total penyaluran pinjaman, tercatat ada 46,8% perusahaan yang menyalurkan pinjamannya hingga Rp50 miliar, lebih dari Rp1 triliun (23%). Selain itu, ada 5 pemain yang sudah menyalurkan lebih dari Rp3 Triliun kepada peminjamnya: Pendanaan.com, Asetku, UangMe, Kredivo dan Kredit Pintar.