Dhimas sudah dua kali mencicil smartphone lewat aplikasi Akulaku, yang satu untuk ibunya dan satunya lagi untuk dirinya sendiri. Setelah dihitung-hitung besaran bunga yang ditetapkan, baginya justru lebih murah ketimbang mengambil cicilan di perusahaan multifinance.

Ia membeli smartphone seharga Rp2,1 juta dengan tenor enam bulan. Saat ia hitung, total bunga yang dibayarkan hanya sekitar Rp200 ribu.

“Waktu itu sebenarnya coba dua aplikasi, Akulaku sama Kredivo. Tapi akhirnya ambil yang paling cepat aja verifikasinya, yaitu Akulaku karena cuma dua jam saja tapi limit-nya Rp2,5 juta. Ada plus minus-nya sih. Tapi kalau ambil cicilan handphone di multifinance lebih mahal,” ujar Dhimas kepada DailySocial.

Berkat rekam jejaknya yang baik selama jadi nasabah Akulaku, setelah cicilan pertama lunas tanpa tunggakan ia mendapat kenaikan limit menjadi Rp7 juta saat memutuskan mengambil cicilan kedua.

Dhimas pun juga mulai tertarik untuk membeli pulsa prabayar secara mencicil, artinya dia baru bayar tagihan pulsa sebulan setelahnya. Fitur cicil pulsa itu ada di dalam aplikasi Akulaku. Biasanya dia beli pulsa sekitar Rp100 ribu-Rp200 ribu.

“Lebih enak beli pulsanya di sini [Akulaku] biar nanti pas akhir bulan pengeluarannya cukup sekali saja. Biar kelihatan uang [gajian] ke mana saja.”

Lukman tak jauh berbeda dengan Dhimas. Membeli barang secara mencicil jadi suatu kebiasaan yang ia lakoni saat ini. Lukman terdaftar sebagai nasabah di aplikasi Kredivo, mirip seperti Akulaku, sejak akhir tahun lalu. Limit yang ia dapat Rp14,5 juta. Dengan limit sebesar itu, ia beli kamera mirrorless seharga Rp5 juta, bunga 2,95% flat dan tenor 1 tahun. Beli mainan untuk anak, sampai pulsa pun juga dibeli lewat aplikasi tersebut.

Sama seperti Dhimas, Lukman beralasan belanja kebutuhan justru lebih simpel karena dia hanya sekali membayar semua tagihannya satu kali saja. Tidak harus keluar “uang printilan” setiap harinya.

“Pas gajian semuanya dibayar, jadi lebih simpel. Bunganya juga jauh lebih ringan. Kalau bayar sebelum jatuh tempo bisa enggak kena bunga.”

Potensi KTA online

Pengalaman Dhimas dan Lukman bisa memberi gambaran tentang kondisi produk Kredit Tanpa Agunan (KTA) yang makin merambah ke berbagai segmen masyarakat berkat perusahaan penyedia teknologi, meski bukan dari perusahaan jasa keuangan. Akulaku dan Kredivo adalah dua dari sekian banyak pemain startup fintech di Indonesia yang menggeluti potensi dari produk KTA berbasis smartphone.

Bila diibaratkan, produk KTA yang mereka kembangkan itu seperti kartu kredit virtual, bisa belanja apapun di toko online kapan saja sesuai dengan limit masing-masing. Bayar tagihannya cukup lewat rekening bank. Tak jauh berbeda dengan pengalaman bagi pemegang kartu kredit.

Pengalaman seperti inilah yang ingin diberikan para pemain tersebut kepada seluruh masyarakat Indonesia. Ekonom Institute for Development of Economics and Finance (Indef) Bhima Yudhistira menuturkan, pasar KTA online masih sangat luas terutama di kelas menengah perkotaan.

Budaya konsumtif seperti pembelian barang-barang elektronik dan fesyen jadi pemicu meningkatnya permintaan KTA. Jenis debitur KTA pun kini beragam, bagi segmen yang punya rekam kredit kurang bagus biasanya menghindari bank dan memilih startup fintech.

Mereka yang malas berurusan dengan administrasi bank juga preferensinya lebih condong ke startup fintech, terlebih prosedurnya yang lebih mudah dan cepat. Meski kini bank memiliki fasilitas pengajuan secara online, mengingat bank adalah industri yang diatur dengan ketat, tetap saja banyak aturan yang harus dipenuhi.

“Berarti ada konsekuensi kemudahan dan kecepatan proses pengajuan KTA dari pemain fintech yang memang harus dibayar dengan bunga lebih mahal atau denda keterlambatan yang tinggi. Sehingga dengan kata lain, bank yang masuk ke KTA online tidak bersaing secara langsung dengan fintech. Pasarnya masih berbeda,” terang Bhima.

Tokopedia, sebagai salah satu layanan marketplace terbesar, ingin mendukung penguatan daya beli masyarakat Indonesia. Salah satunya dengan pengembangan produk dan layanan keuangan digital seperti KTA yang sudah meluncur sejak tahun lalu.

Menempatkan diri sebagai platform, Tokopedia menyediakan berbagai pilihan KTA dari mitra-mitra penyedia layanan tersebut dan memilih program sesuai para pengguna Tokopedia. Seluruh proses approval serta penagihan dilakukan sepenuhnya oleh mitra penyedia produk yang bersangkutan. Tokopedia hanya menjadi jalur distribusi pemasarannya.

“Kami melihat potensi besar dalam perluasan pemanfaatan produk dan layanan keuangan. Spesifik untuk KTA online, potensi pengembangannya masih sangat besar. Apalagi saat ini KTA merupakan salah satu jenis pinjaman favorit di antara pengguna Tokopedia,” terang Head of Fintech Tokopedia Samuel Sentana.

Kondisi masyarakat

Pemain KTA online juga unjuk bicara ketika membahas potensi bisnisnya. Co-Founder dan CEO Kredivo Akshay Garg mengatakan Indonesia masih menghadapi kesenjangan dalam hal penetrasi kartu kredit. Hanya 3,2% orang Indonesia yang memiliki kartu kredit dari hampir 260 juta populasi.

Ada 70 -80 juta segmen kelas menengah yang layak mendapatkan pinjaman tapi ditolak oleh bank karena profil pekerjaannya. Ini adalah celah besar untuk diisi pemain KTA berbasis online.

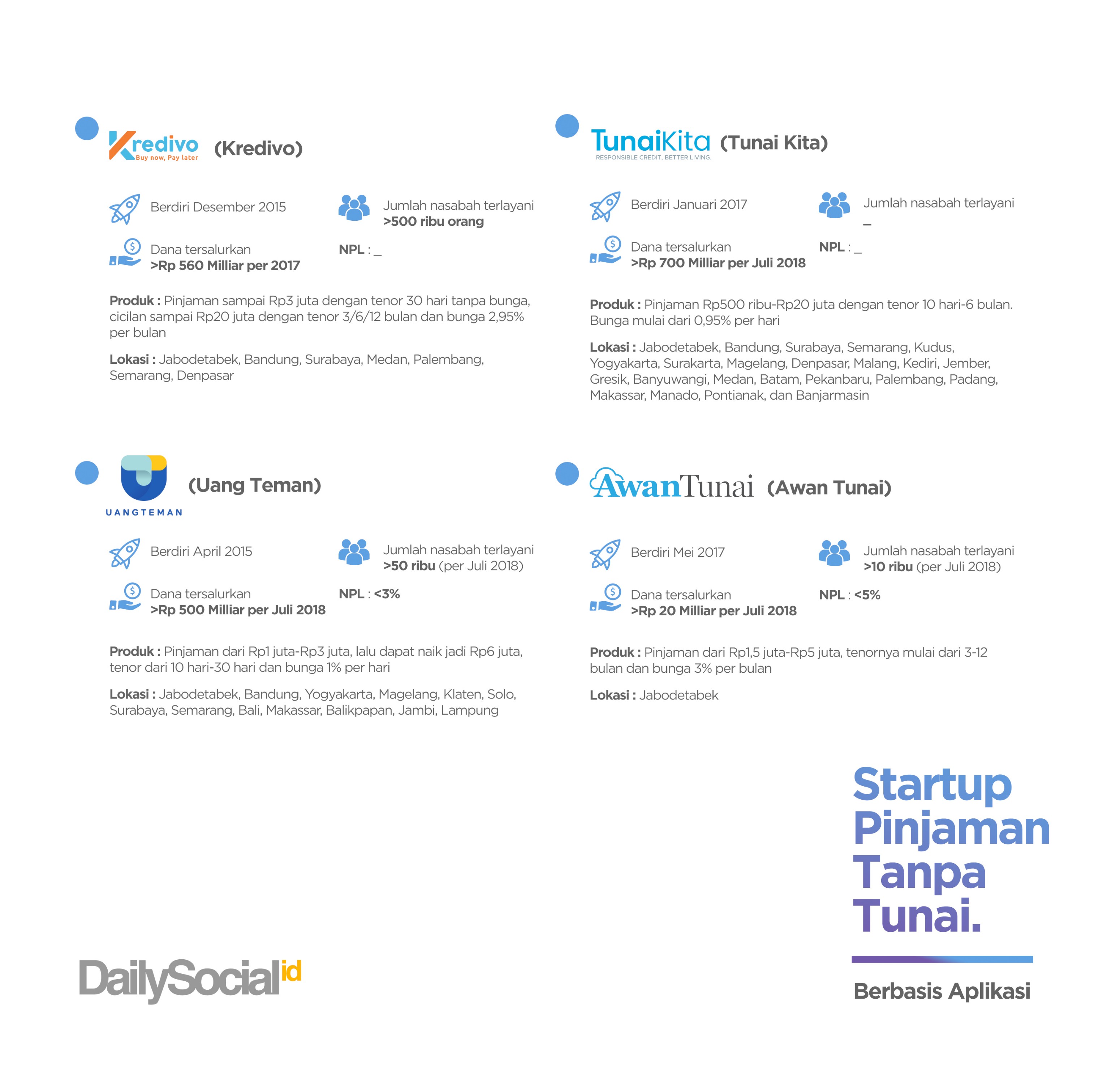

Mendukung pernyataan Akshay, COO TunaiKita Andry Huzain menambahkan berdasarkan data OJK, kebutuhan pinjaman nasional mencapai Rp1.600 triliun, namun baru sekitar Rp600 triliun yang sudah terlayani lewat bank.

TunaiKita merupakan perusahaan patungan antara WeCash Southeast Asia, JAS Kapital, dan Kresna Usaha Kreatif (KUK). Dalam memperoleh pinjaman, TunaiKita bekerja sama lewat skema p2p lending dengan investor dari bank dan lembaga keuangan konvensional yang selama ini tidak terlayani oleh lembaga-lembaga tersebut.

“Pendanaan berbasis fintech hadir sebagai alternatif untuk menjangkau masyarakat yang tidak terlayani oleh instrumen pendanaan konvensional, sehingga menjadi komponen penting dalam upaya meningkatkan inklusi keuangan secara nasional,” ucap Andry.

Masih timpangnya antara potensi dan realisasi pembiayaan, juga tercermin dari kontribusi transaksi e-commerce pada tahun lalu sekitar $10 miliar. Jauh dibandingkan total transaksi ritel offline di Indonesia sebesar $500 miliar.

“Pangsa e-commerce masih 2% dari ritel offline. Ini dari pasar sesungguhnya dan masalah inklusi keuangan yang jauh lebih besar untuk dipecahkan,” tambah CEO Awan Tunai Dino Setiawan.

Sama seperti TunaiKita, Awan Tunai juga merupakan salah satu pemain KTA online. Dalam pendekatan bisnisnya, Awan Tunai lebih mengarah ke fasilitas pemberian cicilan untuk nasabah saat berbelanja di toko/agen offline yang sudah bermitra, seperti bengkel, toko susu, apotik, toko HP, dan toko bangunan.

Baik Kredivo, TunaiKita, Awan Tunai, dan Akulaku adalah sebagian dari sekian banyak startup fintech lending yang bergerak di produk KTA berbasis aplikasi.

Coba saja tengok Play Store dan App Store dengan kata kunci pencarian “pinjaman”, “uang”, “kilat”, “cepat”, “tunai”, dan sebagainya. Niscaya, Anda pasti menemukan berbagai aplikasi yang menyediakan jasa KTA online.

Masing-masing perusahaan mengeluarkan berbagai jurus sakti untuk menarik nasabah dengan berbagai penawaran. Entah itu proses verifikasi yang singkat, hanya cukup menggunggah KTP, bisa mendapat fasilitas bunga rendah, limit tinggi, dan sebagainya.

Istilah KTA ini sebenarnya juga ada di perbankan dan multifinance, biasanya di sering lebih dikenal dengan kredit multiguna. Produk ini bisa digunakan untuk kebutuhan konsumsi, renovasi rumah, naik haji, bayar sekolah, dan lainnya.

Dari data OJK, kinerja pembiayaan multiguna di multifinance mencapai Rp252,83 triliun per Mei 2018 atau naik 8,36% secara year-on-year (yoy). Pembiayaan ini mendominasi dibandingkan jenis lainnya seperti pembiayaan investasi Rp126,26 triliun dan pembiayaan modal kerja Rp23,36 triliun.

Sayangnya OJK, tidak merilis secara detail data soal kredit macet di multiguna. Secara keseluruhan NPL di mulfinance sebesar 3,12% di periode yang sama.

Untuk industri perbankan, mengutip data BI, kinerja kredit multiguna sebesar Rp491,49 triliun naik 13,88% secara yoy per April 2018. Di sektor ini saja, kredit macetnya sebesar 1,09%, naik tipis dibandingkan bulan sebelumnya 0,99%.

Survei penetrasi produk KTA

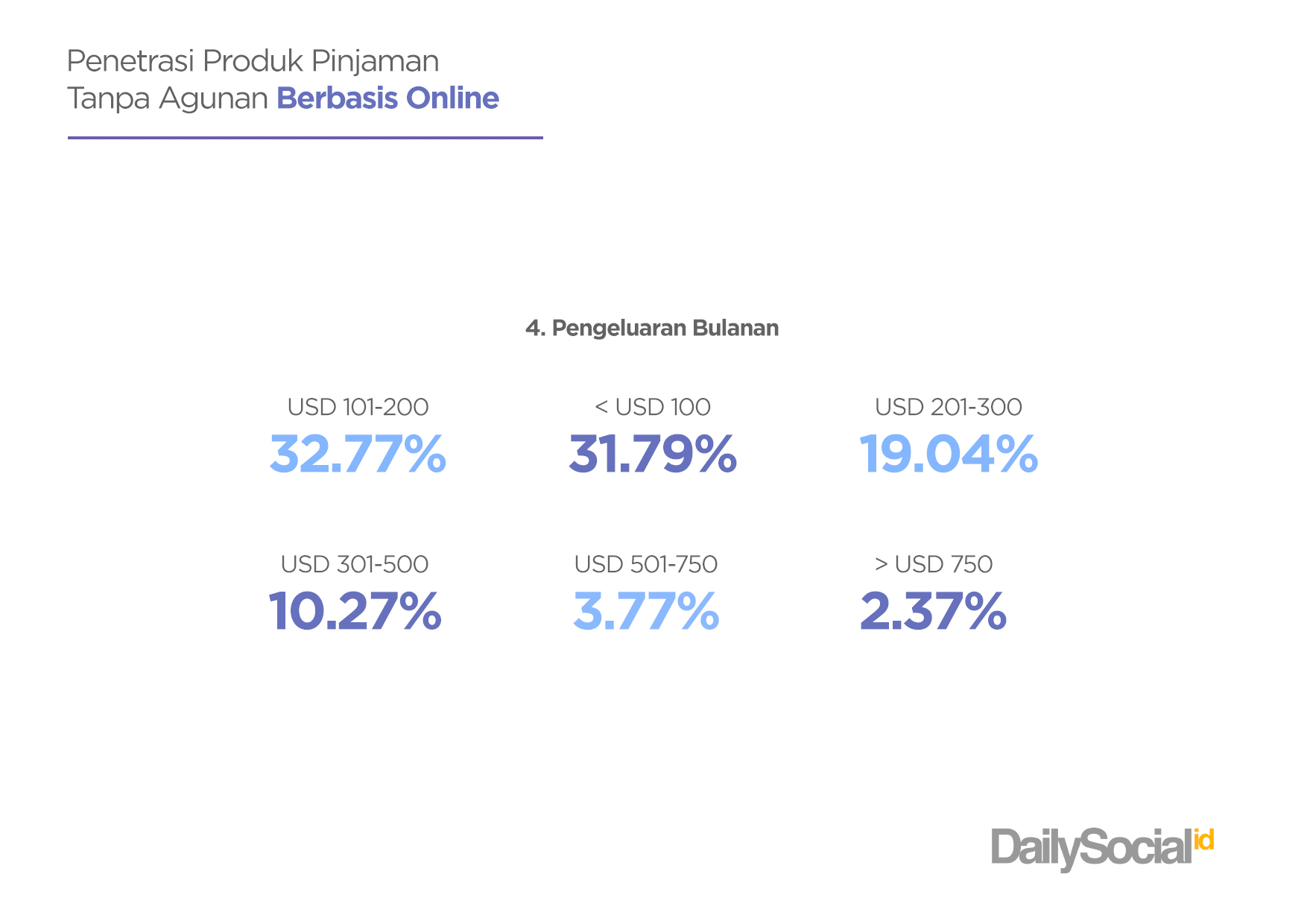

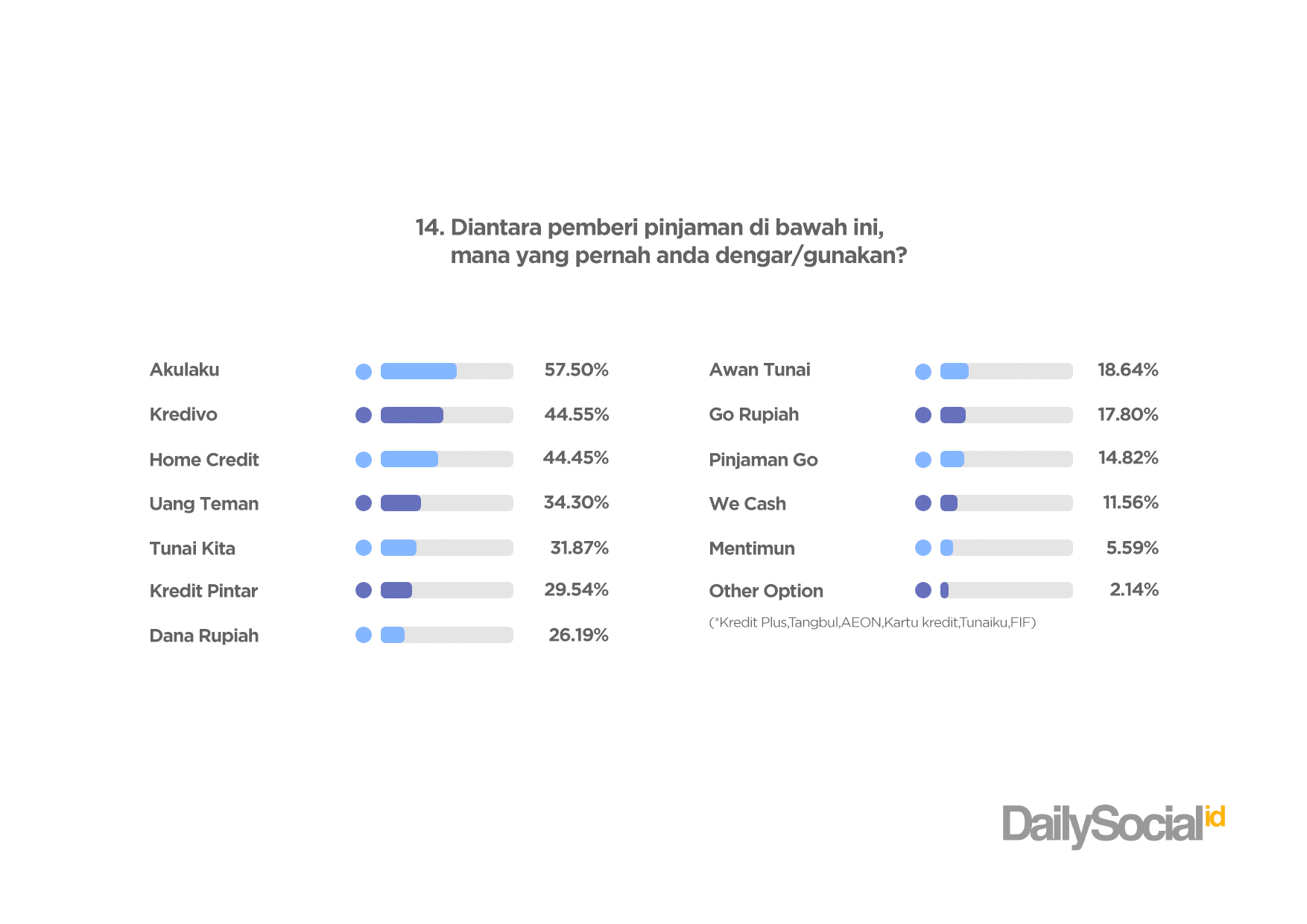

Bekerja sama dengan JakPat, DailySocial melalukan survei singkat terkait penetrasi produk KTA terhadap 1938 responden di Indonesia, mayoritas didominasi oleh kalangan usia 20-25 tahun (37,77%) dan 26-29 (23,43%).

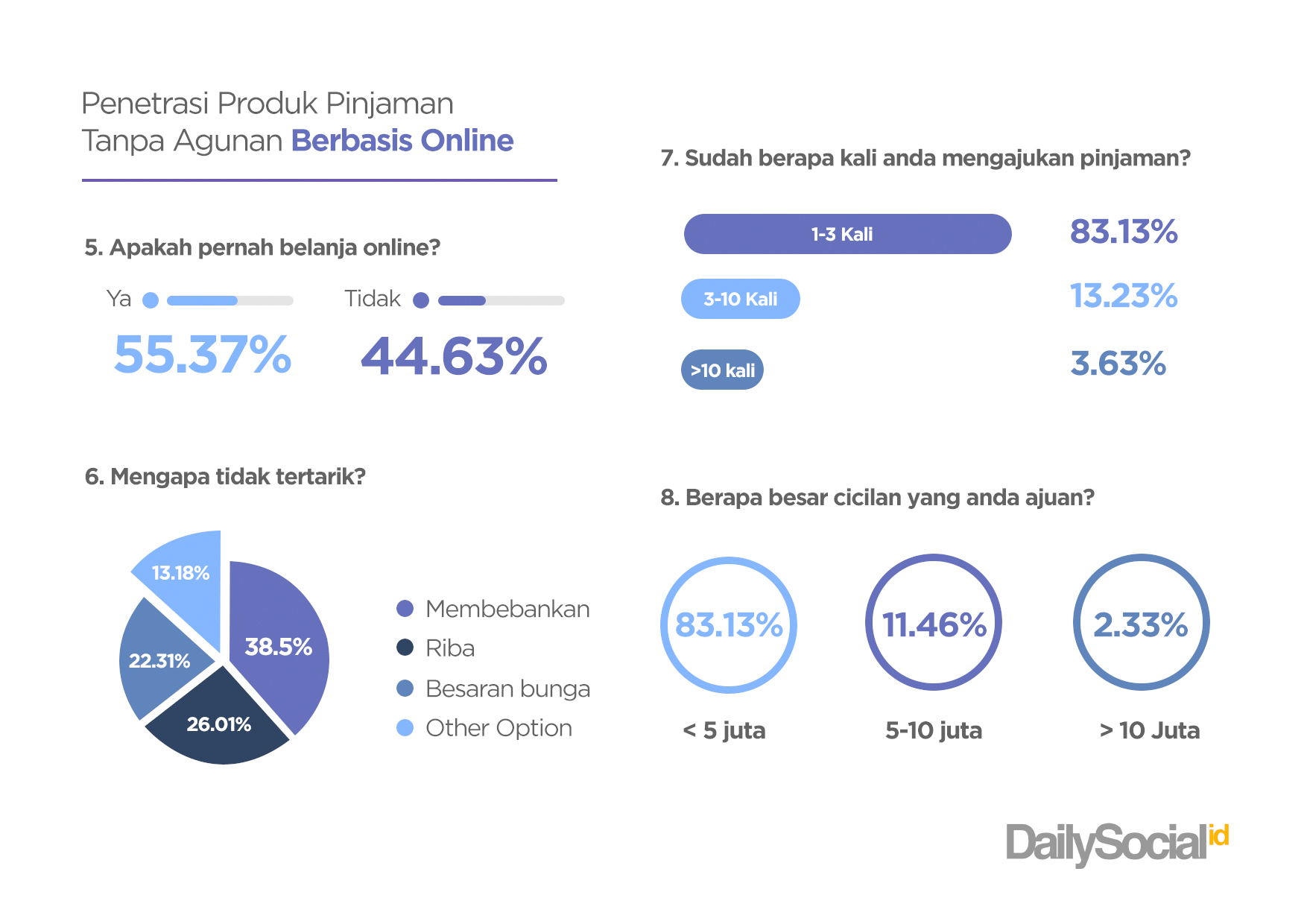

Hasilnya cukup menarik, 55,37% responden mengatakan bahwa mereka pernah belanja online dengan fitur cicilan tanpa agunan. Yang tidak pernah, mereka beralasan memberatkan (38,5%), riba (26,01%), besaran bunga (22,31%), dan lainnya (13,18%).

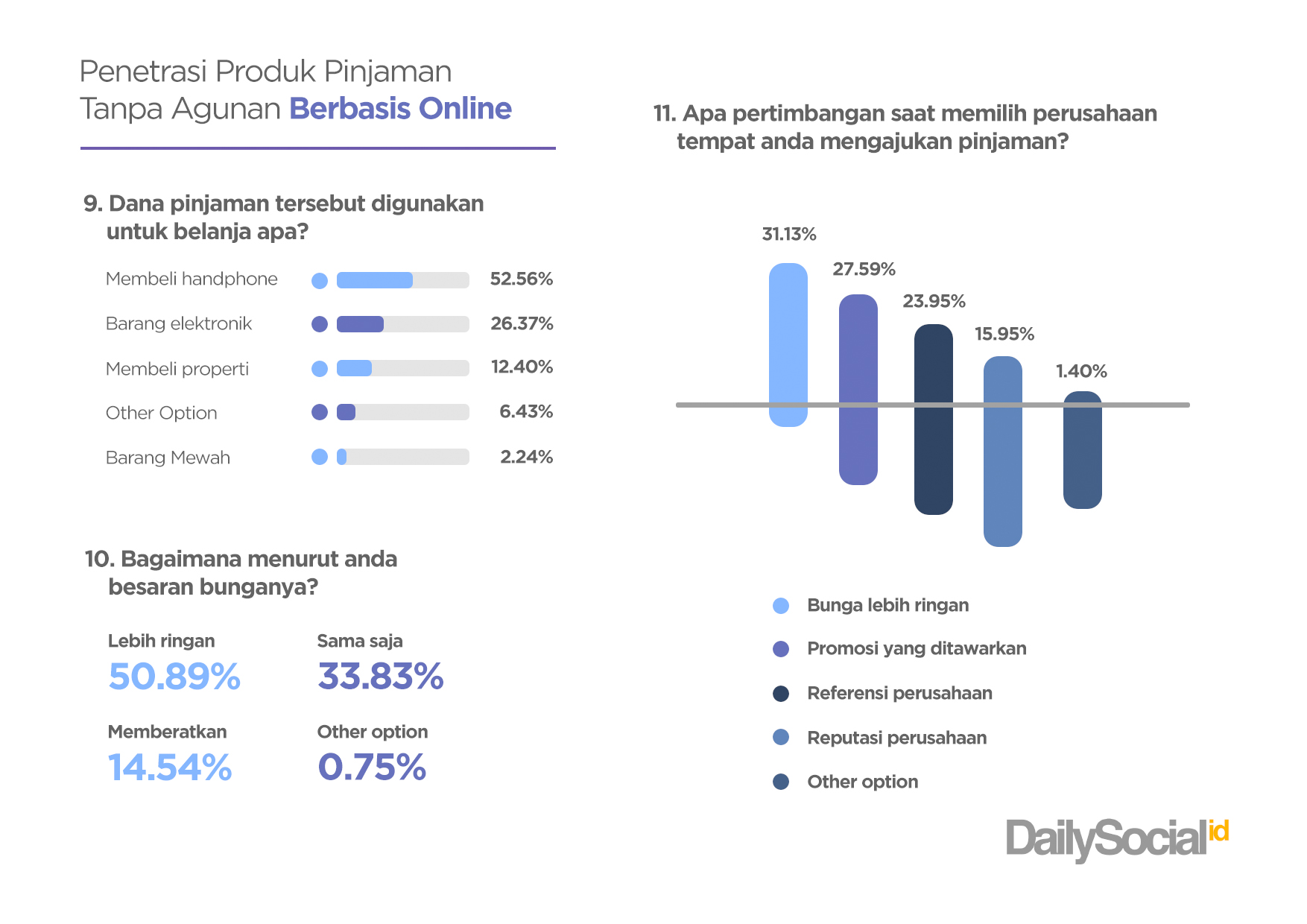

Responden yang menyatakan pernah memakai, mengaku menggunakan fitur tersebut sekitar 1-3 kali (83,13%). Ada juga yang pernah pakai antara 3-10 kali (13,23%) dan di atas 10 kali (3,63%). Mereka memakainya untuk beli handphone (52,56%), barang elektronik (26,37%), properti (12,4%), barang mewah (2,24%), dan lainnya (6,43%).

Untuk opsi jawaban lainnya, ada yang menjawab untuk beli tiket pesawat, baju, modal usaha, bayar hutang, biaya medis, kendaraan, pulsa PLN, dan sebagainya. Responden menyatakan alasan mengambil produk cicilan ini, lebih ringan (50,89%), sama saja (33,83%), memberatkan (14,54%), dan lainnya (0,75%).

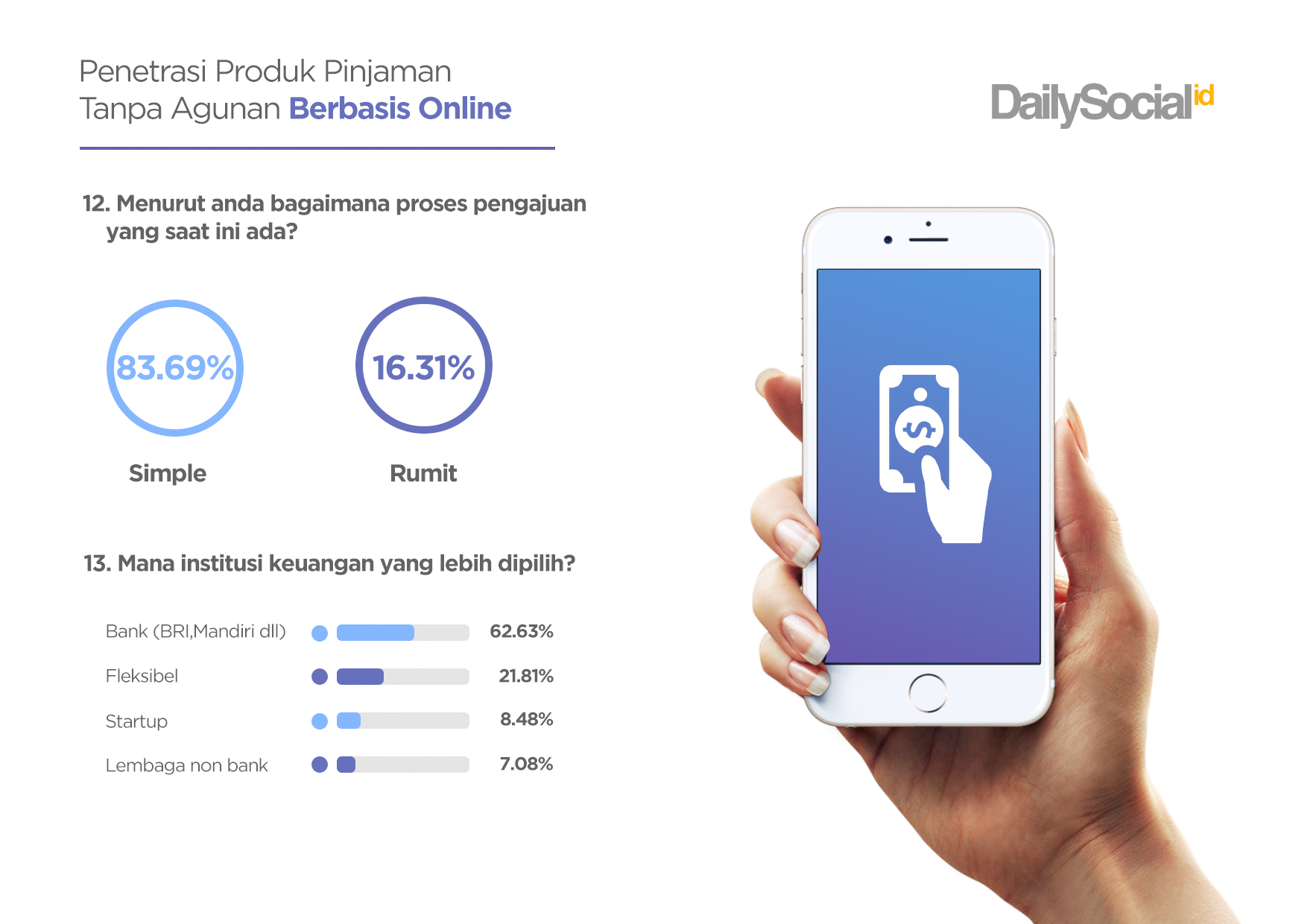

Secara umum responden menyebut proses pengajuan KTA yang ada sejauh ini lebih simpel (83,69%), sisanya menjawab rumit (16,31%). Ketika ditanya pertimbangan saat memilih perusahaan tempat mengambil cicilan, mayoritas dikarenakan penawaran bunga lebih ringan (31,13%), promosi yang ditawarkan menarik (27,59%), referensi orang lain (23,95%), reputasi perusahaan (15,94%), dan lainnya (1,4%).

Terkait perusahaan yang responden pilih untuk mengambil produk, responden mayoritas memilih bank (62,63%), fleksibel tergantung penawaran (21,81%), startup lending (8,48%), lembaga non bank (7,08%).

Terakhir, responden merasa paling familiar atau pernah gunakan pinjaman dari Akulaku (57,5%), Kredivo (44,55%), Home Credit (44,45%), UangTeman (34,4%), TunaiKita (31,8%), Kredit Pintar (29,54%), dan sisanya dari perusahaan seperti Dana Rupiah, Awan Tunai, Go Rupiah, Pinjaman Go, We Cash, dan sebagainya.

Dari hasil survei ini bisa disimpulkan bahwa responden sudah cukup familiar dengan produk KTA. Terlihat dari respons mereka yang mengatakan prosedur pengajuannya yang simpel. Hanya, responden masih mempercayakan bank sebagai institusi pemberi pinjaman, meski mereka masih mempertimbangkan opsi memilih perusahaan di luar bank karena mereka akan kembali melihat penawaran yang ditawarkan.

Mitigasi risiko

Produk KTA online dengan segala kemudahannya, juga menyimpan rasa was-was bagi perusahaan penyelenggaranya apabila nasabahnya gagal bayar hutang di kemudian hari. Wajib hukumnya untuk para penyelenggara memitigasi bisnis dengan mengembangan sistem credit scoring sendiri menggunakan teknologi termutakhir demi memastikan nasabah yang mereka pinjami adalah orang yang tepat.

Terlebih mereka bukan lembaga jasa keuangan yang diwajibkan OJK untuk terdaftar sebagai pelapor Sistem Layanan Informasi Keuangan (SLIK) atau dikenal OJK Checking (dulu BI Checking). SLIK adalah infrastruktur penting dalam industri keuangan untuk mitigasi risiko, terutama risiko kredit sehingga dapat menurunkan tingkat kredit macet.

SLIK menyimpan berbagai data akurat, antara lain data cicilan seperti Telkom, PLN, PDAM, termasuk BPJS. Kemudian nama ibu kandung, nama istri (dulu tidak ada), NPWP, fasilitas pinjaman, agunan, jaminan, informasi keuangan. Informasi penghasilan, data pasangan, informasi keuangan badan usaha yang lebih rinci dan informasi lain-lain.

Mitigasi risiko ini merupakan salah satu upaya para perusahaan penyelenggara untuk menekan kredit macet yang kemungkinan bakal terjadi ke depannya. Dalam ketentuan BI, bank diwajibkan untuk menjaga rasio kredit macet bersih (NPL nett) di bawah 5%. Rasio ini juga menjadi acuan bagi para penyelenggara dalam menunjukkan kualitas penyaluran, terlebih ada beberapa penyelenggara yang mendapat sumber dana pinjaman dari bank atau multifinance.

Andry Huzain menerangkan TunaiKita memanfaatkan lending robot yang mengombinasikan prinsip-prinsip finansial, teknologi mobile, big data, dan machine learning untuk mengevaluasi kredit dan menyetujui pinjaman dengan lebih cepat, berkualitas, dan bekerja 24/7.

Lending robot ini mampu mengelola risiko dalam penyaluran pinjaman secara transparan dan efisien. Proses pengajuan kredit pun bisa dituntaskan dalam hitungan detik jika nasabah tersebut memang punya kelayakan kredit yang tinggi. Nilai pinjaman yang ditawarkan mulai Rp500 ribu sampai Rp20 juta dengan tenor 10 hari hingga 6 bulan. Untuk pinjaman harian, bunganya dimulai 0,95% per hari.

Sejak berdiri tahun lalu hingga Q1 2018, TunaiKita telah menyalurkan pinjaman sebesar Rp700 miliar dan menargetkan pertumbuhan bulanan 25%-30% setiap bulannya.

Sedangkan dari sisi Kredivo, perusahaan mengusung pelayanan cepat, mulai dari pengunduhan aplikasi sampai proses persetujuan kurang dari 5 menit. Proses checkout belanja hanya memakan dua kali klik saja, sehingga memudahkan konsumen dan mengurangi tingkat pengabaian keranjang bagi pedagang.

Akshay Garg mengatakan perusahaan mengembangkan sistem penilaian kredit dan verifikasi identitas digital yang memenuhi syarat sebagai pengguna potensial berdasarkan ribuan variabel yang berbeda. Ada kombinasi metodologi pembelajaran mesin dan statistik untuk menambang data di berbagai sumber, antara lain ponsel, grafik sosial, akun e-commerce, rekening bank, lokasi, dan sebagainya.

“Cara ini bertujuan untuk menghilangkan sebagian besar data palsu, serta peminjam buruk. Ada pemberitahuan berkala untuk membantu pengguna tetap mengetahui tanggal jatuh tempo mereka.”

Kredivo bekerja sama dengan lebih dari 200 perusahaan e-commerce yang bergerak di bidang marketplace, gadget & elektronik, pulsa, fesyen, perlengkapan rumah, jasa, travel & hotel, lifestyle, dan masih banyak lagi. Akshay mengklaim setiap bulannya dia mengklaim pertumbuhan bisnis secara keseluruhan tumbuh 20%.

Dalam kesempatan sebelumnya, Akshay menargetkan penyaluran pinjaman Kredivo sebesar US$150 juta (lebih dari Rp2 triliun) sepanjang tahun ini atau naik empat kali lipat dibandingkan sebelumnya US$40 juta (sekitar Rp500 miliar). Nasabah Kredivo diungkapkan telah menyentuh angka sekitar 500 ribu orang dan ditargetkan dapat tembus 1 juta.

Tahun lalu Kredivo mencatatkan sebanyak 20-25 ribu transaksi di e-commerce setiap harinya. Diharapkan tahun ini bisa tembus 150 ribu-200 ribu transaksi, seiring makin bertambahnya jumlah mitra e-commerce Kredivo.

Awan Tunai tak mau kalah. Mengingat pendekatan bisnis perusahaan yang berbeda, pihaknya memilih tidak masuk ke pasar e-commerce karena Dino Setiawan menilai pasar ritel offline jauh lebih besar karena juga mencakup pelaku UKM. Dalam mitigasi risiko, perusahaan bekerja sama dengan bank untuk menilai kredit, sementara AwanTunai menyediakan datanya.

“Kami menggunakan teknologi kami untuk membantu bank mengakses 85% orang Indonesia yang saat ini tidak dapat mereka layani. Bank itu sangat pandai dalam mengelola risiko, sedangkan fintech memiliki kekuatan yang dapat memproses pinjaman dengan biaya sangat rendah.”

Nominal pinjaman yang dapat diajukan antara Rp1,5 juta sampai Rp3 juta, tenor 9 bulan dan bunga mulai dari 3%. Hingga kini Awan Tunai menyalurkan ke lebih dari 10 ribu nasabah dari sekitar 150 ribu aplikasi yang mengajukan. Nilai pembiayaan yang telah disalurkan lebih dari Rp20 miliar dengan NPL yang selalu di jaga di bawah 5% sesuai industri.

Saat ini total mitra pengecer Awan Tunai ada lebih dari dua ribu toko yang tersebar di Jabodetabek. Perusahaan memperolah sumber dana pembiayaan dari lembaga keuangan, salah satunya KreditPlus sebesar $30 juta.

Secara industri, OJK mencatat hingga tengah tahun ini, NPL perusahaan fintech berada di kisaran 0,58%. Angka tersebut turun dibandingkan Januari 2018 di level 1%. Penurunan ini diklaim berkat teknologi kecerdasan buatan alias artificial intelligence (AI) yang ketat menyeleksi calon peminjam karena banyak data yang diterima dan dikelola.

Buntut cerita Rupiah Plus

Cerita Rupiah Plus yang menjadi sorotan selama beberapa pekan belakangan karena cara penagihan hutang yang “tidak biasa” terhadap nasabahnya yang menunggak, menggerakkan asosiasi dan regulator untuk menenangkan masyarakat.

Rupiah Plus termasuk perusahaan yang menyediakan produk KTA online, mulai dari Rp800 ribu sampai Rp 1,5 juta dengan jangka waktu jatuh tempo 14 hari. Bila terlambat membayar akan dikenakan denda 2% per hari.

Kabar terbaru (13/7), OJK telah mengeluarkan sanksi berupa penangguhan proses izin usaha selama tiga bulan kepada pihak Rupiah Plus, mulai berlaku sejak awal Juli ini. Adapun status perusahaan tersebut baru mengantongi surat tanda terdaftar sebagai perusahaan p2p lending.

Direktur Pengaturan Perizinan dan Pengawasan Fintech OJK Hendrikus Passagi menuturkan dampak dari sanksi tersebut rencana-rencana perusahaan yang akan dilakukan ketika sudah mendapat izin harus ditunda. Mereka harus memperbaiki internal perusahaan dan persyaratan lainnya yang diminta OJK.

“Kami sudah evaluasi, penyelenggara sudah punya SOP yang spirit-nya mirip dengan SE OJK. Tapi karyawannya dan pihak ketiga tidak bertindak sesuai SOP. Artinya ada kesalahan pengendalian internal yang lemah, sanksi tetap ada untuk mereka,” kata Hendrikus, Jumat (13/7).

Di pihak lain, OJK juga menemukan kesalahan debitur Rupiah Plus. Debitur itu menunjukkkan kesengajaannya menghindar dari kewajiban membayar tagihan dengan menonaktifkan nomor ponselnya, sehingga sulit dihubungi. Menurut Hendrikus, solusi yang baiknya dilakukan penyelenggara adalah melaporkannya ke OJK karena sudah ada itikad tidak baik di sini, bukan dengan memakai data pribadi di luar persetujuan.

“Kami coba lihat dari dua sisi, jadilah penyelenggara yang adil dan transparan, kerahasiaan data konsumen harus dijaga. Jadi jalan tengahnya bisa laporkan ke OJK atau ke asosiasi, kumpulkan data debitur bermasalah dalam satu pusat data biar direkam.”

Entah sanksi dari OJK ini bisa dikatakan membuat timbulnya efek jera atau tidak. Terpampang jelas di laman situs Rupiah Plus di Pusat Bantuan, pihak Rupiah Plus berjanji tidak akan mengungkapkan informasi pribadi nasabah pada pihak ketiga tanpa persetujuan Anda. Namun janji tersebut akan diingkari bila nasabah menunggak dan kebutuhan layanan. Apakah pernyataan ini sejalan dengan aturan OJK?

Tak hanya OJK yang bisa memberi sanksi, asosiasi pun demikian. Menurut Legal Coordinator Fintech Lending Division Aftech Chandra Kusuma, asosiasi bisa memberikan surat teguran kepada Rupiah Plus bahkan sampai dikeluarkan dari keanggotaan asosiasi.

“Kepercayaan masyarakat perlu dijaga. Selama ini industri fintech lending sangat dipercaya masyarakat dan terbukti telah berkontribusi bagi perekonomian negara. Kami sangat yakin konsumen akan tetap percaya pada bidang usaha fintech, pelaku usaha lain masih banyak yang bersikap baik, patuh hukum, dan beretika,” kata Chandra.

Bhima Yudhistira ikut menambahkan, fintech dapat dengan mudah bagi-bagi kredit ke debitur lewat teknologi. Namun untuk penagihan biasanya berat dan mahal, akhirnya melakukan outsource ke pihak ketiga, mirip dengan yang terjadi di mulfinance. Akhirnya menimbulkan konflik antara debitur dan debt collector.

“Di sini OJK tidak bisa tinggal diam. Jangan karena fintech lalu pengawasan yang berkaitan dengan nasabah lalu diperlonggar. Atau kalau sudah ada aduan baru diproses, itu kurang bijak,” katanya.

Bila kembali ke cerita Dhimas dan Lukman, mereka mengaku proses pembayaran tagihan sangat mudah. Dhimas misalnya, dia bisa bayar tagihan lewat virtual account yang bisa dibayarkan di bank manapun. Lukman pun selalu berusaha bayar tepat waktu agar tidak dikenakan bunga sama sekali bila membayar di bawah 30 hari.

Sebenarnya seperti apa prosedur penagihan yang dilakukan oleh startup fintech? Tunai Kita misalnya, hanya menagih ke nomor kontak yang diberikan nasabah. Keseluruhan proses dilakukan tim Tunai Kita dan tidak melibatkan pihak ketiga.

“Tata cara kami mengikuti regulasi OJK tentang penagihan utang yang diterapkan di perbankan dan lembaga keuangan,” kata Andry Huzain.

Kredivo pun sependapat. Akshay Garg menginginkan Kredivo berjalan sebagai perusahaan untuk jangka panjang. Untuk itu perusahaan sangat menjunjung standar profesionalisme yang ketat.

“Rating aplikasi kami yang mewakili indeks kepuasan kepuasan adalah salah satu yang tertinggi di industri ini [4,5 bintang di Play Store dan 4,7 di App Store],” terang Akshay.

Founder dan CEO Uang Teman Aidil Zulkifli menambahkan, apabila ada nasabah yang kredit macetnya di atas 60 hari dari tanggal jatuh tempo, pihaknya baru akan menggunakan jasa pihak ketiga yang bersertifikasi dari APPI (Asosiasi Perusahaan Pembiayaan Indonesia). Di bawah kurun waktu tersebut, perusahaan tetap menggunakan SOP sesuai standar berlaku di OJK.

“Jatuh tempo di Uang Teman dimulai dari 10-30 hari setelah tanggal tagihan, hitungannya bunga harian. Kalau di atas 60 hari baru kita pakai jasa pihak ketiga yang bersertifikasi. Ada track record bermitra dengan bank BUKU IV. Bila gagal baru di-write off, jadi kami tetap jaga image nasabah,” terang Aidil.

Aidil mengklaim dengan metode penagihan ini, perusahaan berhasil menjaga rasio NPL di bawah kisaran 3%. Saat ini perusahaan telah menyalurkan pinjaman lebih dari Rp500 miliar untuk sekitar 50 ribu nasabah. Uang Teman berharap tahun ini dapat tembus Rp1 triliun untuk penyaluran pinjamannya.

Apa yang dilakukan Awan Tunai juga tak jauh berbeda. Hanya saja Dino Setiawan menekankan bahwa industri fintech lending masih menjadi industri yang baru. Untuk beroperasi di skala besar, jelas bahwa perusahaan harus menyesuaikan diri dengan peraturan collections yang sudah ada.

“Industri baru, apalagi yang mencari inovasi baru pasti akan coba macam-macam. Jelas jika ada yang melanggar, itu perlu diperbaiki, atau ada hal jelek yang belum dilarang oleh peraturan, ya mekanisme seperti media atau lapor ke asosiasi atau regulator perlu dilakukan. Konsekuensi tidak bayar pinjaman pasti ada, mau di mana pun itu,” terang Dino.

Tindakan preventif Aftech

Pasca kejadian Rupiah Plus, Aftech makin gencar memformalkan dokumen “Pedomen Perilaku Layanan Pinjam Meminjam Daring yang Bertanggung Jawab” yang sempat molor dari jadwal pengesahan yang semestinya April 2018.

Direktur Kebijakan Publik Aftech Ajisatria Suleiman menuturkan, dokumen tersebut sebenarnya sudah disahkan secara informal untuk antar anggota asosiasi. OJK pun sudah memberikan restu. Namun pihaknya ingin diformalkan dengan membentuk komite etik yang terdiri atas tiga advokat idependen.

“Minggu depan [pekan ketiga Juli] kita akan angkat dewan komite etik, sudah ada nama-nama advokatnya. Kemudian kita juga sudah buat coworking grup khusus pinjaman harian. Mereka akan buat standarisasi SOP penagihan, semuanya sudah kita rapatkan dengan 18 anggota,” kata Aji, Jumat (13/7).

Berikutnya asosiasi juga telah menetapkan pilot project untuk sharing data yang dimulai dengan delapan perusahaan fintech. Sharing data ini dimaksudkan untuk memeriksa daftar blacklist dan fraud debitur. Ini mirip seperti SLIK yang sudah berlaku di industri jasa keuangan.

“Kita inginnya semua perusahaan ikut, tapi kan ini isunya lagi sensitif jadi dimulai dulu dari yang mau dulu. Sekarang sistemnya masih dibentuk, tapi sudah ada PIC-nya, Pak Izak Jenie.”

Lebih cerdas beri akses data

Pada dasarnya apapun aplikasi yang sudah diunduh di smartphone, ada data digital yang telah diambil oleh perusahaan pengembang aplikasi tersebut. Data digital tersebut bisa digunakan untuk credit scoring, membaca kebiasaan pengguna, verifikasi data, dan lainnya.

Seluruh data baru bisa diambil pemilik aplikasi ketika pengguna mendapat pertanyaan, meminta pengguna untuk memberi akses daftar kontak, SMS, lokasi, foto/dokumen, kamera, koneksi internet, nomor IMEI smartphone, dan riwayat panggilan. Lalu menjawab “ya” dari pop up tersebut.

“Ketika pakai smartphone dan pakai aplikasi apapun pasti ada pertanyaan yang meminta izin dibuka aksesnya terhadap smartphone Anda. Ketika pilih Yes, data Anda akan pindah ke pemilik aplikasi. Harus sadar sesadar-sadarnya bahwa data digital Anda sudah berpindah, terserah mau diapakan. Jadi jangan dikira hanya fintech online saja yang ambil data,” ungkap Hendrikus Passagi.

Dengan kata lain, sambung Hendrikus, apa yang dilakukan Rupiah Plus juga dilakukan perusahaan fintech lainnya dan seluruh aplikasi pada umumnya. Hanya saja ada kesalahan internal Rupiah Plus yang menyalahgunakan daftar kontak pengguna untuk kebutuhan penagihan.

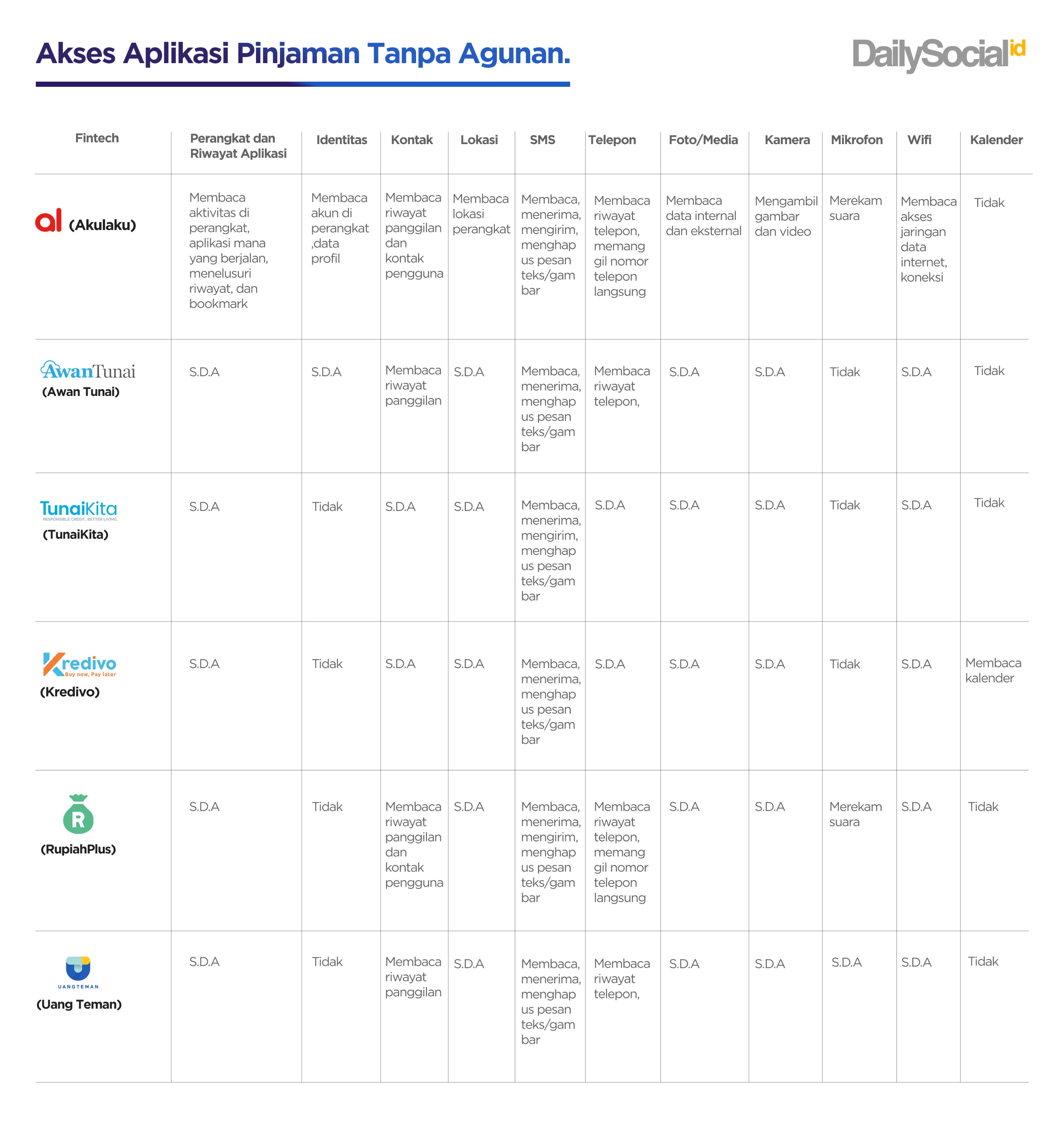

DailySocial mencoba membandingkan dan menjabarkan akses data apa saja yang diminta berbagai aplikasi fintech kepada penggunanya. Agar adil, kami hanya membandingkan antar aplikasi yang bergerak di produk KTA online. Ada Kredivo, Akulaku, Awan Tunai, TunaiKita, Rupiah Plus, dan Uang Teman.

Kesimpulannya keenam aplikasi secara detail meminta informasi data digital pengguna, mulai dari informasi perangkat dan aktivitas aplikasi, riwayat panggilan, membaca kontak pengguna, mengirim dan melihat pesan SMS, kamara, foto dan dokumen baik di perangkat maupun eksternal, hingga koneksi Wi-Fi yang dipakai.

Namun yang sedikit berbeda, Akulaku dan Rupiah Plus juga mensyaratkan akses untuk mikrofon di perangkat. Kredivo, Awan Tunai, dan TunaiKita tidak meminta akses tersebut. Kemudian, hanya Kredivo yang mensyaratkan akses untuk kalender. Aplikasi lainnya tidak meminta akses itu.

Pada akhirnya, kemudahan yang ditawarkan produk KTA online jangan membuat Anda lengah. Tetap kritis saat memilih pinjaman, jangan sampai lengah untuk terperangkap ke layanan yang “abal-abal”. Harus bertanggung jawab atas segala risiko yang sudah dipilih dan tertib membayar angsurannya.

Saat mengunduh aplikasi baru, perhatikan apa saja data yang diminta oleh pemilik aplikasi. Pencurian data saat ini semakin mudah, bahkan bisa tidak disadari sama sekali. Pemilik layanan pun harus lebih berhati-hati dalam menyimpan data digital pengguna, jangan sampai jatuh ke pihak yang tidak bertanggung jawab.