Bicara soal industri financial technology (fintech) di Indonesia, rasanya salah satu hal yang bakal muncul di benak pertama kali adalah industri ini tengah booming. Jika Anda mengunjungi situs kami per tanggal 8 Maret 2021 kemarin, kabar teranyar yang datang dari para pemain fintech mendominasi halaman depan, seperti kabar tentang (lagi-lagi) pendanaan terbaru, pengumuman pembaruan layanan dari platform uang elektronik “plat merah”, berita milestone dari salah satu pemain P2P lending, hingga sajian opini khas editorial mengenai potensi bisnis fintech di ranah pembayaran tagihan.

Kehadiran industri fintech di tanah air bisa dikatakan krusial dalam mendukung akselerasi pertumbuhan ekosistem startup digital. Perannya diyakini bisa menggenjot bisnis para pelaku startup, mulai dari memfasilitasi layanan pembayaran, mengonversi transaksi tunai ke non-tunai, hingga membuka akses keuangan bagi unbanked society yang masih umum dijumpai di Indonesia. Perannya yang sedemikian rupa membuat industri fintech sarat potensi.

Di balik sebuah teori pastilah ada anti-teori. Begitu juga di industri fintech. Di balik kedigdayaannya mendisrupsi industri finansial konvensional, terselip anggapan bahwa “fintech itu membosankan”.

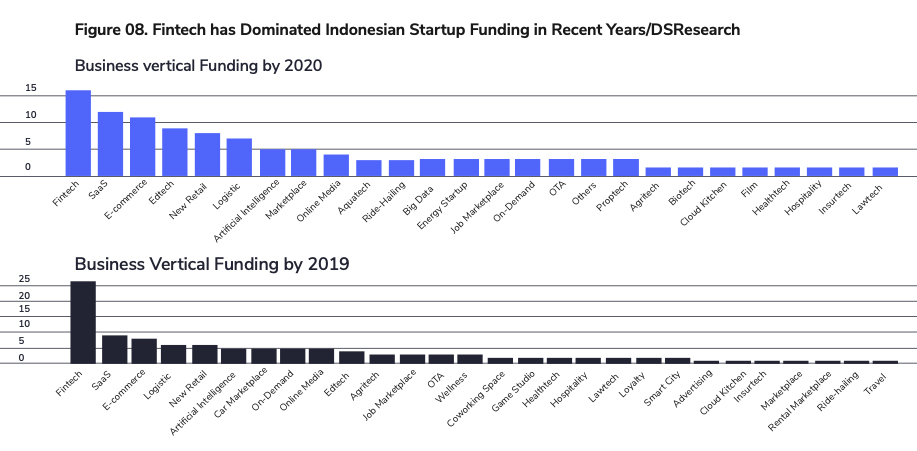

DailySocial.id, melalui DSResearch, akhir tahun lalu merilis laporan tahunan industri fintech di Indonesia. Di dalam laporan itu ada fakta pencapaian yang luar biasa positif di tengah ketidakpastian ekonomi di tengah pandemi. Lalu bagaimana fintech itu bisa dianggap membosankan? Faktor apa saja yang bisa membuat hal itu terjadi?

Di sesi bincang santai di Clubhouse tanggal 5 Maret 2021 lalu, kami mengajak para founder startup dan investor ternama seperti Ryu Kawano Suliawan (Head of Merchants Gojek & Midtrans Founder), Antonny Liem (Investment Partner GDP Venture), Alfatih Timur (Co-Founder & CEO Kitabisa), Pamitra Wineka (Co-Founder & President TaniHub), dan Aria Rajasa Masna (CTO KaryaKarsa) untuk mencoba menjawab pertanyaan-pertanyaan tadi.

“Kalau kita lihat dari sistem, regulasi, dan sebagainya, wajar saja jika fintech dianggap membosankan, karena memang fintech seperti itu. Ada proses-proses yang cenderung membosankan dibalik perannya yang memudahkan bagi para pelaku startup dan pasar,” ujar Antonny membuka diskusi.

Dari sudut pandang pelaku fintech yang berpengalaman di bidang payment gateway, alih-alih membosankan, Ryu justru mewanti-wanti jika industri fintech saat ini bakal menemui momen bubble tatkala industri finance dipandang sebagai lahan bisnis yang seksi.

“Kapan pun eranya, ketika industri finance dianggap seksi, fenomena bubble [di industri finansial] mungkin saja bisa terjadi seperti di era 80-an, 90-an, sampai 2000,” ungkapnya.

Anggapan di atas tidak serta merta mengartikan fintech merupakan industri yang rapuh. Proses yang membosankan justru membentuk industri fintech yang diandalkan untuk secara bersama mengakselerasi ekosistem startup digital di Indonesia.

Aria mengatakan, ketersediaan layanan fintech sangat dibutuhkan, meski bisnis yang dijalani tidak bersinggungan langsung dengan bisnis fintech.

“Menurut saya fintech bisa dikatakan seperti infrastruktur buat ekosistem. Eksistensinya harus dibangun dulu buat menggerakkan industri. Ini terbukti di KaryaKarsa. Keberadaan fintech sangat membantu mengakselerasi kami. Sebagai contoh dengan adanya layanan e-wallet sekarang. Lima tahun lalu kita masih struggle dengan metode transfer manual,” jelas Aria.

Tanggapan di atas menjadi salah satu alasan mengapa fintech bertumbuh subur di Indonesia. Menurut data yang dikompilasi Fintech Report 2020, layanan fintech yang melayani bidang peminjaman, baik untuk kebutuhan produktif maupun konsumtif, hingga saat ini memiliki 152 pemain dengan total distribusi pinjaman yang mencapai 128,7 triliun rupiah. Tak heran jika industri fintech kini tengah booming dengan terus kedatangan pemain baru. Namun, sesungguhnya apa yang membuat Indonesia dipandang sebagai pasar yang atraktif?

“Mungkin kita bisa mulai dari fakta yang mengatakan bahwa Indonesia merupakan salah satu negara yang memiliki net interest margin (NIM) terbesar di dunia. Bisa dikatakan NIM di Indonesia sangat fenomenal. Saya sendiri tidak yakin ada negara dengan ukuran yang sama seperti Indonesia bisa memiliki NIM yang besar,” papar Ryu.

Senada dengan Ryu, Pamitra Wineka, yang akrab disapa dengan panggilan Eka, punya pandangan tersendiri mengapa fintech masih punya potensi raksasa, meski kini keberadaannya dirasa jenuh. Sebagai founder salah satu platform agritech terkemuka, dirinya menilai potensi pasar fintech yang sesungguhnya berada di area yang jauh dari pusat kota. Asal infrastrukturnya terbangun dengan baik.

“Kita punya potensi pasar yang besar buat bisnis fintech, tapi tetap infrastruktur adalah kuncinya. Karena kalau kita lihat saat ini, pemain besar di e-wallet, seperti GoPay, Ovo, LinkAja, seakan hanya sibuk berkompetisi di market yang sebetulnya kecil, yakni hanya di kota-kota besar. Padahal yang kita tahu potensi pasar yang besar itu ada di rural area. Fakta yang kita temukan, potensi di area itu sangat besar, tapi sebagian besar dari mereka masih bertransaksi lewat cash. Nah itu jadi potensial jika kita bisa convert mereka ke layanan e-wallet dan sejenisnya,” katanya.

Anggapan tadi diamini Alfatih, yang akrab disapa Timmy tersebut. Sosok penting di balik kehadiran platform sosial Kitabisa mengungkapkan, keberadaan fintech bisa memberikan solusi untuk platform yang didirikannya.

“Buat saya fintech itu penting ya. Melihat habit donating yang lebih didorong faktor emosional ketimbang kebutuhan, kita melihat payment issue ternyata cukup krusial. Kalau prosesnya kurang bagus, untrusted, membuat donatur jadi enggan. Awalnya kita cuma punya fasilitas transfer antar bank dengan kode unik yang cukup menyulitkan. Ketika kita implement layanan e-money, itu sangat membantu dan donatur suka,” ujar Timmy.

Indonesia merupakan salah satu negara yang memiliki net interest margin (NIM) terbesar di dunia. Bisa dikatakan NIM di Indonesia sangat fenomenal. Saya sendiri tidak yakin ada negara dengan ukuran yang sama seperti Indonesia bisa memiliki NIM yang besar

Ryu Suliawan

Head of Merchants Gojek & Midtrans Founder

Dengan mengimplementasi layanan fintech, ia mengaku menemukan dua hal menarik. Pertama, fintech membuka kemungkinan untuk micro-donation yang mendorong jumlah transaksi meningkat secara signifikan. Hal menarik kedua, menurutnya, adalah implementasi fintech mampu melahirkan segmen baru terhadap platform Kitabisa. Layanan uang elektronik mampu mengajak generasi muda untuk menjadi filantropi karena kemudahan proses melakukan donasi.

Melihat inovasi fintech yang berkembang sedemikian rupa, lalu apakah masih relevan jika kita menganggap fintech itu membosankan?

“Menurut saya fintech akan jadi boring jika kita cuma fokus membangun infrastruktur di kota-kota besar saja, tanpa fokus mengembangkan layanan di desa-desa, rural area, dan sebagainya,” terang Eka.

Pendapat Eka menjadi peringatan bagi industri fintech tentang pasar potensial baru yang harus menjadi fokus inovasi.

Lalu bagaimana sebaiknya industri fintech melangkah ke depannya? Baik Ryu, Antonny, Aria, Timmy, maupun Eka sepakat bahwa nasib industri fintech di masa depan tergantung pada dukungan berbagai pihak.

“Menurut saya agar tidak membosankan, fintech juga butuh support. Seperti industri e-commerce misalnya, mereka juga di awal butuh support dari fintech agar ekosistemnya semakin matang. Begitu pun di fintech, support yang dibutuhkan bisa datang dari dukungan infrastruktur, regulasi pemerintah, dan lain sebagainya,” tutup Eka.

Setelah berdiskusi panjang lebar, saya mengambil kesimpulan bahwa mungkin fintech memang harus stabil dan disalahartikan sebagai “membosankan”. Fintech merupakan infrastruktur, pondasi dimana banyak layanan-layanan kreatif berbagai jenis bisa fokus mengantar value ke penggunanya, tanpa harus pusing mengurus hal-hal seperti pembayaran, konsolidasi, penyediaan modal / capital. Dan layaknya infrastruktur, fintech-pun harus stabil. Mungkin sekilas terlihat membosankan, tapi untuk saya, potensi fintech kedepannya sangat terbuka, sangat luas, dan sangat menggugah semangat.