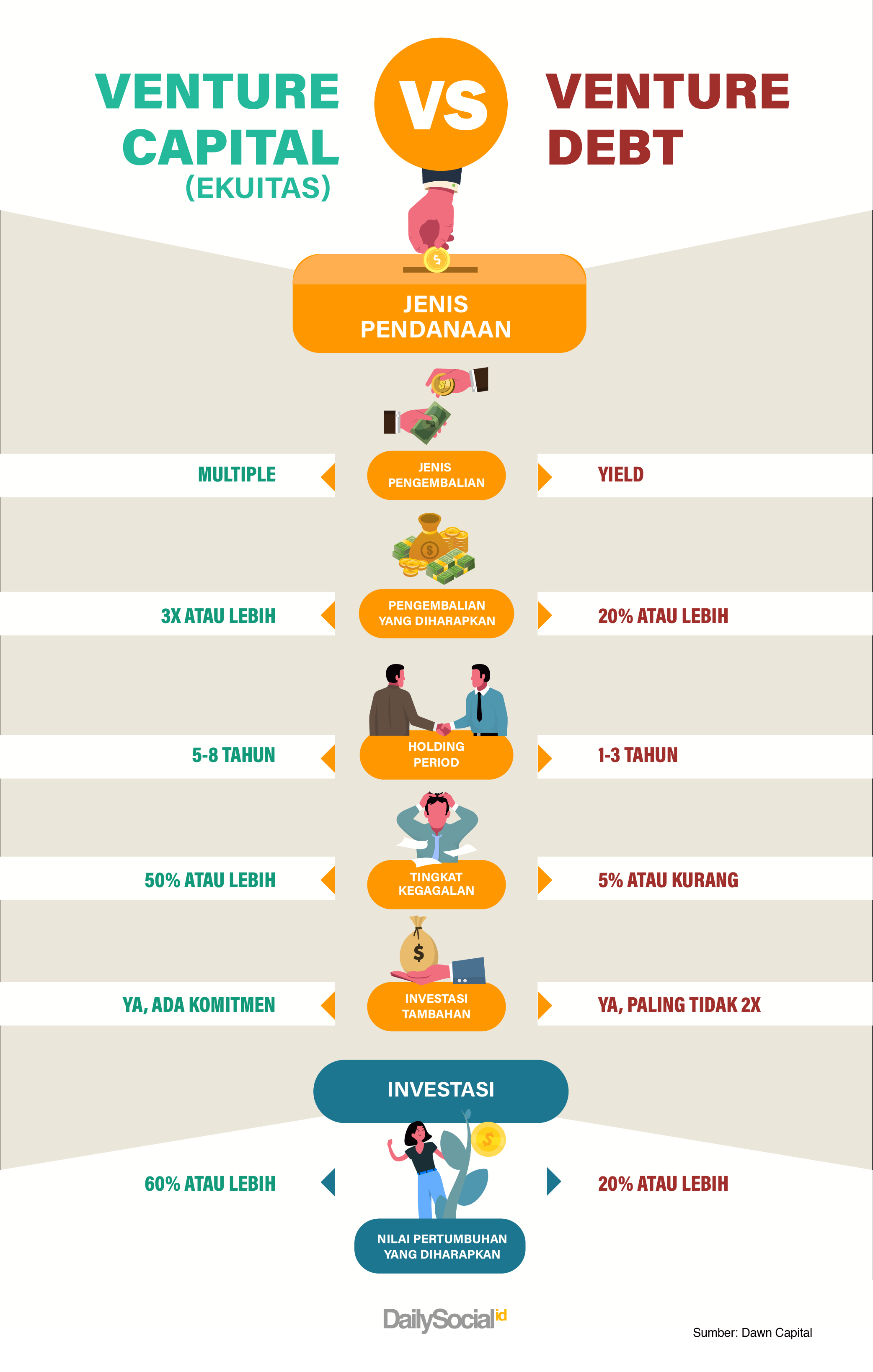

Kini sangat lumrah jika startup mendapatkan pendanaan dari modal ventura melalui pendanaan ekuitas (equity financing). Founder menjual sebagian saham setelah dihitung valuasinya oleh investor untuk mendapatkan dana yang mendukung pengembangan bisnis.

Nilai minus dari pendanaan ekuitas adalah potensi kepemilikan founder yang semakin terdelusi bila sering menggalang pendanaan. Alih-alih bisa mengontrol perusahaan, founder harus rela untuk dikontrol para investor yang telah menguasai saham mayoritas. Bila kinerja tidak sesuai ekspektasi, ia siap-siap harus didepak.

Sebenarnya ada metode lain untuk mendapatkan pendanaan, dan telah diatur OJK, yakni bagi hasil dan obligasi konversi.

Di luar negeri dengan ekosistem perusahaan teknologi sudah dewasa, seperti Amerika Serikat, Eropa, bahkan India, sebenarnya lebih awal dikenal konsep venture debt (utang ventura). Kehadirannya disebabkan kebutuhan pasar pada saat itu.

Cara kerjanya kurang lebih mirip dengan pembiayaan dari bank. Founder mendapat kredit dan harus dikembalikan dengan tenor dan kupon yang sudah disepakati berdasarkan profil risiko perusahaan.

Sejumlah perusahaan teknologi penting pernah terbantu lewat venture debt, seperti Airbnb dan Uber. Sebetulnya, apa itu venture debt? Lalu seperti apa potensinya buat startup Indonesia?

Mengenal venture debt

DailySocial meminta pandangan secara umum mengenai venture debt dari MDI Ventures yang diwakili Kenneth Li dan Aldi Adrian. Aldi menjelaskan venture debt umumnya masuk berbarengan dengan pendanaan ekuitas. Sangat riskan buat firma venture debt masuk sendiri.

Dengan demikian, founder akan memiliki runway yang lebih panjang untuk ekspansi bisnis tanpa sahamnya banyak terdelusi. Dia mencontohkan, ketika startup X ingin menggalang pendanaan dengan hitungan valuasi hanya bisa dapat sekitar $5 juta-$10 juta.

Tapi dengan tambahan venture debt, ada tambahan $5 juta untuk dikembalikan dalam satu atau dua tahun, artinya startup tersebut akan punya landasan lebih panjang. “Ada ekspektasi dari performa dan traksi startup bisa jauh lebih tinggi valuasinya tanpa harus galang dana lagi di tengah jalan.”

Kombinasi antara dana yang masuk, berupa ekuitas dan venture debt, akan membuat founder jadi lebih nyaman karena mereka tidak harus melepas saham lebih banyak. Mereka tetap akan mengontrol perusahaan.

“Jika founder tidak mau give up equity, bisa ambil venture debt karena kan kalau sudah kasih equity tidak bisa diambil lagi, beda dengan venture debt,” tambah Kenneth.

Aldi melanjutkan, kecenderungan venture debt itu dana digunakan untuk modal kerja, bukan untuk disalurkan lagi sebagai disbursement, atau disebut loan channeling, kendati metode ini sebenarnya juga bisa dipakai venture debt.

Pernyataan ini sekaligus meluruskan debt financing (pembiayaan utang) yang didapat Kredivo. Startup fintech lending ini memperoleh debt financing dari firma venture debt Partners for Growth (PFG) sebesar $20 juta. Dana sepenuhnya disalurkan lagi sebagai pinjaman ke konsumen melalui lini produk Kredivo.

Kredivo memisahkan kantong pendanaan bisnis menjadi dua. Pertama adalah pendanaan ekuitas dari VC untuk membiayai seluruh pengeluaran operasional dan mendukung pertumbuhan perusahaan.

“Yang kedua yaitu pendanaan lini kredit (debt line) yang berasal dari institusi keuangan seperti bank atau firma pembiayaan seperti PFG. Kami gunakan sepenuhnya untuk penyaluran pinjaman kepada konsumen melalui beberapa lini produk pembiayaan: e-commerce, pinjaman tunai, dan offline,” ujar Head of Marketing Kredivo Indina Andamari.

Dia beralasan, pemisahan ini sebatas praktik bisnis dan pengelolaan dana yang dianggap sehat bagi pertumbuhan dan keberlanjutan perusahaan. “Kami akan terus menerapkan ini untuk seterusnya. Keduanya sangat krusial bagi bisnis kami.”

Venture debt ini tidak jauh berbeda dengan pembiayaan dari bank. Ada tenor dan kupon yang secara bulanan harus rutin dibayar startup. Perkiraan tenor cukup pendek, ada yang satu sampai dua tahun.

Namun, menurut Kenneth, kupon bisa dipastikan lebih rendah dari bank karena umumnya investor menawarkan opsi waran (warrant). Utang tersebut bisa dikonversi menjadi saham menjelang jatuh tempo atau saat startup menggalang pendanaan baru.

Ada investor yang menjadikan waran sebagai opsi, tapi ada juga yang dikunci pasti jadi saham. Itu kembali ke kewenangan masing-masing. Opsi waran inilah poin utama yang membedakan venture debt dengan convertible notes. Convertible notes pasti dikonversi menjadi saham.

“Kalau ternyata di tengah jalan startup-nya kurang menarik bila dikonversi, akhirnya tinggal balikin seperti biasa saja uangnya tiap bulan.”

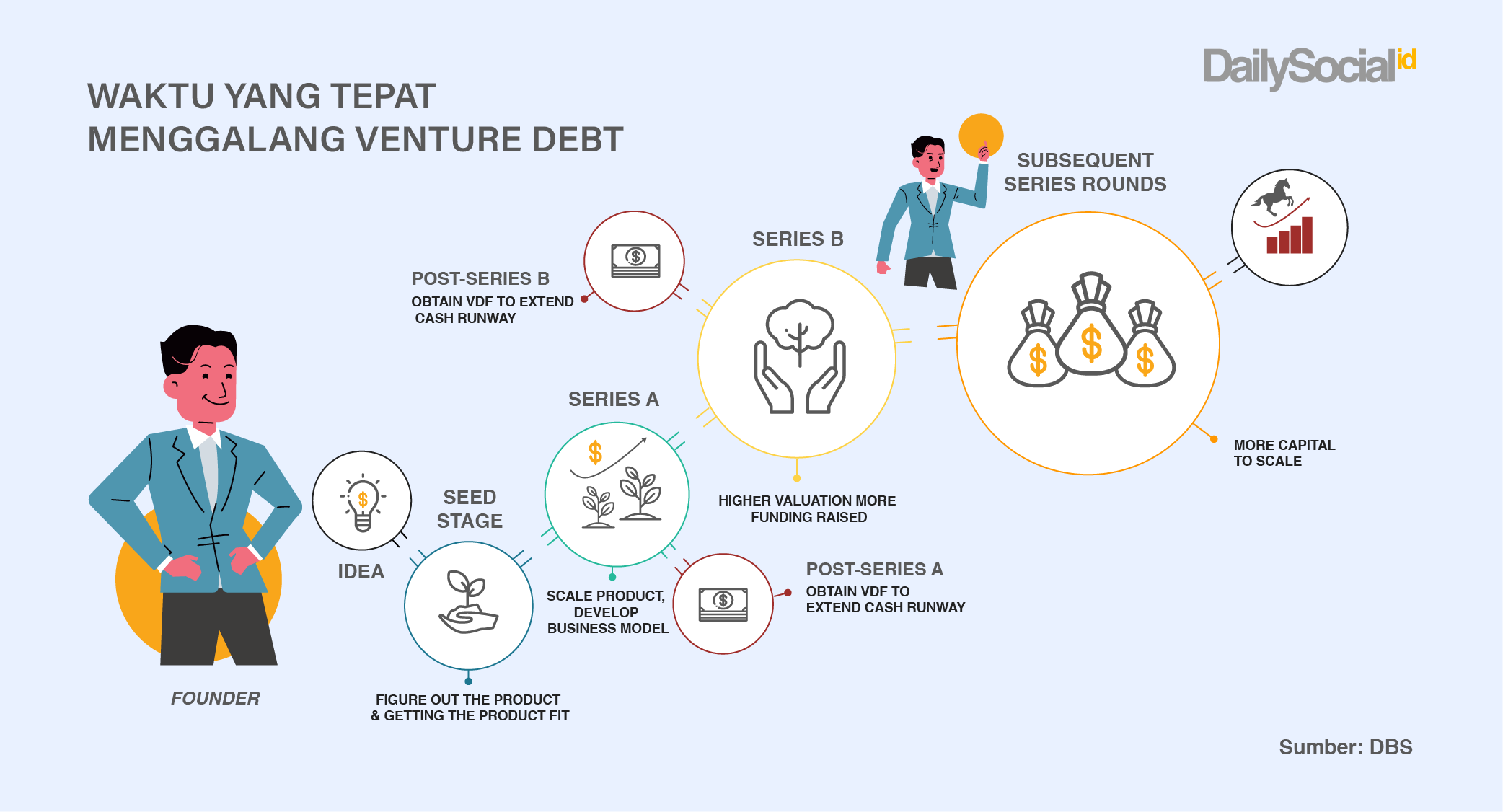

Tidak ada ketentuan nominal dalam venture debt. Jadi tidak ada istilah Seri A, B, dan seterusnya. Besaran dana akan diberikan sesuai kebutuhan startup, tentunya setelah investor mengukur profil risikonya.

Pemain venture debt ini, sebenarnya tidak hanya datang dari firma venture debt. Bank juga turut berpartisipasi. Di Amerika Serikat, Silicon Valley Bank (SVB) disebut-sebut sebagai pionirnya. Selain itu ada juga Comerica Bank, Bridge Bank, Pacific Western Bank, dan Square 1 Bank.

Sementara itu, yang berasal dari firma adalah Western Technology Investment (WTI), Triplepoint Capital, Hercules Technology, Lighthouse Capital, Pinnacle Ventures, Horizon Ventures, dan masih banyak lagi.

Di Asia Tenggara, ada Genesis Alternative Ventures, InnoVen Capital, dan DBS yang semuanya beroperasi di Singapura.

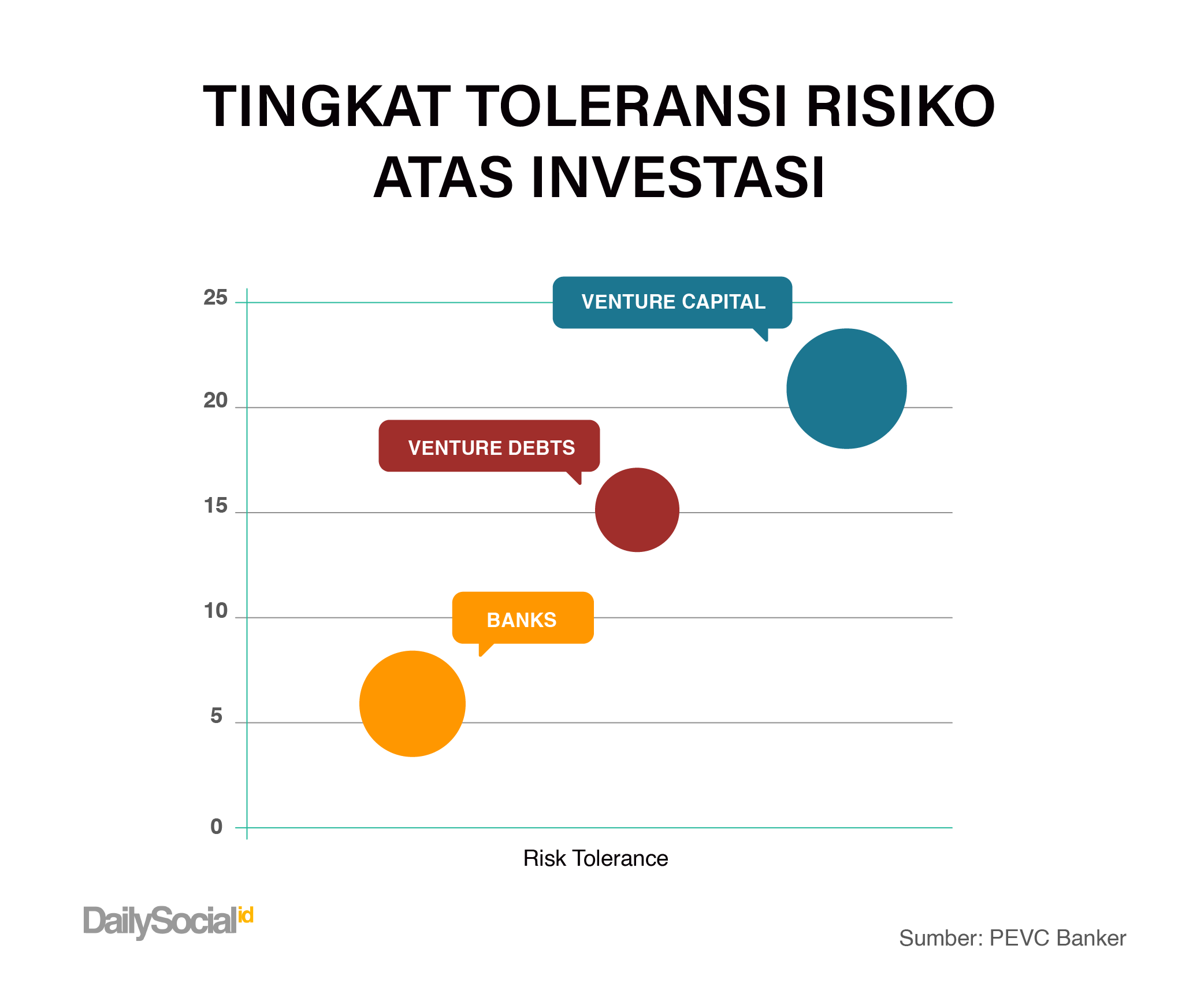

Perbedaan antara keduanya adalah profil risiko dan pengembalian masing-masing. Bank selalu menjadi investor dengan bentuk pembiayaan termurah, tapi jarang mengambil risiko yang signifikan. Kerugian terbesar yang mereka estimasi hanya 1%-1,5% dari tiap portofolio.

Bagi firma venture debt, term sheet mereka sering disamakan dengan bank, tapi ini dianggap kurang tepat. Mereka ini lebih dikategorikan sebagai versi hibrida antara pembiayaan bank dan VC.

Sumber dana para firma bermacam-macam, termasuk mengambil dari bank, seperti halnya Partners for Growth, salah satu mitra strategis SVB.

InnoVen sendiri sebelumnya bernama SVB India Finance, yang merupakan bagian dari SVB. Ia beroperasi sejak 2008 dan tercatat mengucurkan lebih dari 75 pinjaman ke 50 perusahaan di India senilai $110 juta per tahun 2015. SVB India dibeli Temasek Holdings di 2015, sekaligus menandakan masuknya Temasek ke pasar venture debt.

Perkembangan venture debt secara global

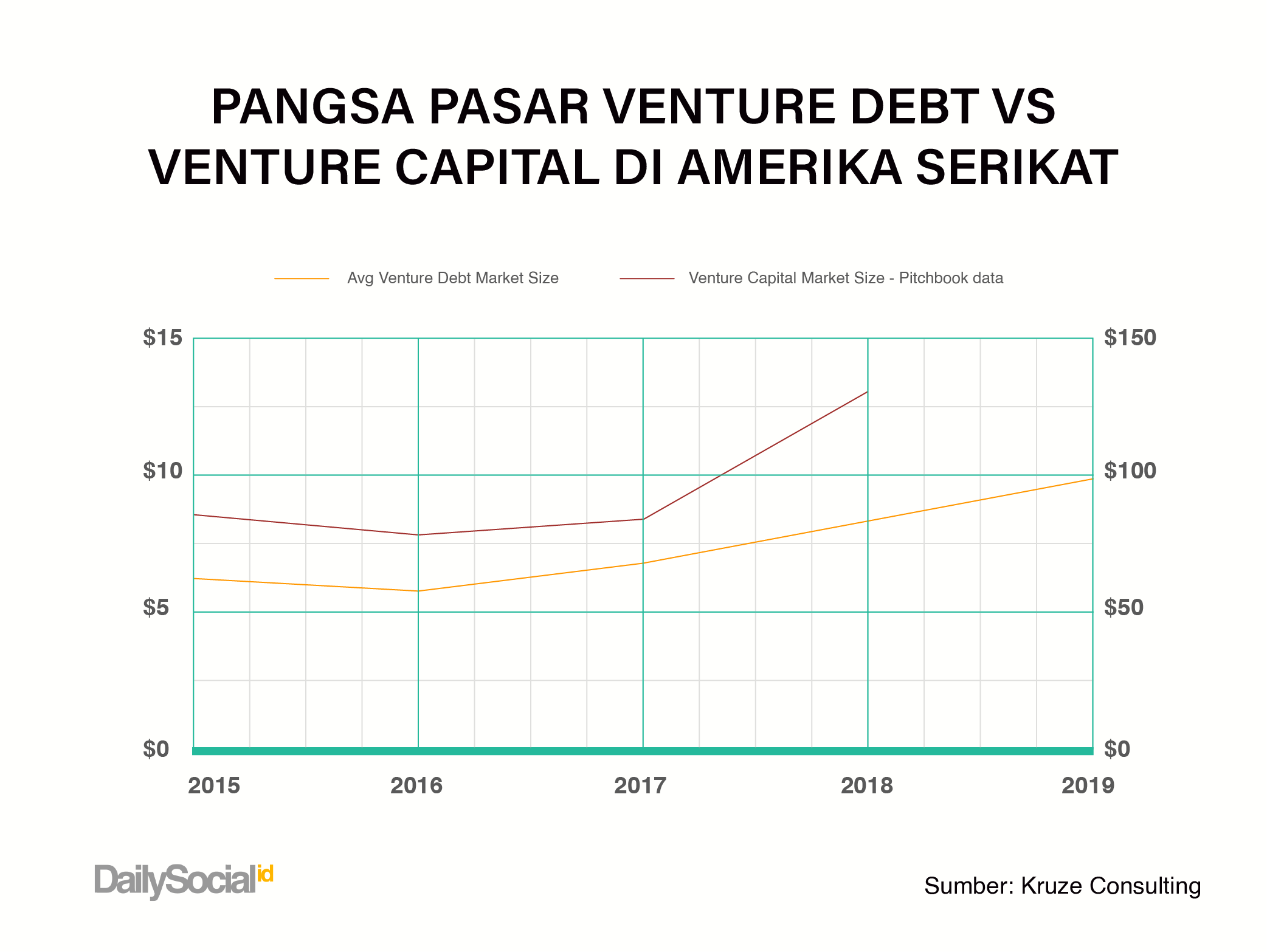

Ada survei menarik yang dirilis Kruze Consulting (Agustus 2019). Mereka memaparkan, 85% responden yang mewakili pasar venture debt di Amerika Serikat menyatakan telah menyalurkan $23 miliar pinjaman (Rp325,7 triliun) secara akumulatif selama tiga tahun terakhir.

Diestimasi tahun ini saja penyalurannya menjadi $10 miliar (Rp141,6 triliun) atau tumbuh 20% dari pencapaian di 2018.

Di India, meski tidak sebesar Negeri Paman Sam, perkembangan venture debt cukup pesat sesuai dengan kondisi startup di sana. Kehadiran firma seperti InnoVen Capita, Trifecta Capital, Alteria Capital, dan investor individu seperti Sachin Bansal dan Binny Bansal (Co-Founder Flipkart) turut berkontribusi meramaikan pasar ini.

Menurut riset YourStory Research, venture debt yang tersalurkan di India tahun 2017 adalah $1,2 miliar (Rp16,9 triliun) dengan 47 pinjaman. Tahun berikutnya naik jadi $1,4 miliar (Rp19,8 triliun) dengan 62 pinjaman. Lalu pada tujuh bulan pertama di 2019 ini, jumlahnya mencapai $547 juta (Rp7,7 triliun) dengan 35 pinjaman.

Nama-nama startup yang mengambil venture debt di antaranya Ninjacar, Bigbasket, UrbanLadder, Bounce, dan Oyo. Yang terakhir ini sudah berekspansi ke Indonesia.

“Venture debt yang berhasil tergantung pada pendanaan ekuitas. Yang punya banyak pemainnya di India. Dana VC yang fokus di sini cukup kering, ada $3-$4 miliar pada satu titik, akan masuk pada dua sampai tiga tahun ke depan. Bagi venture debt, yang penting startup harus tetap punya kinerja baik agar terus menarik modal, di mana itu sudah tersedia,” ucap Managing Partner Alteria Capital Vinod Murali.

Sementara itu, di Asia Tenggara tepatnya di Singapura, venture debt baru ramai sejak 2015 pasca Temasek mengambil SVB India Finance dan di-rebrand menjadi InnoVen Capital. Mereka beroperasi di tiga negara, India, Tiongkok, dan Asia Tenggara. Sebanyak 190 pinjaman telah mereka kucurkan untuk 170 perusahaan.

Rinciannya, 26 startup di Tiongkok, 24 startup di Asia Tenggara, dan lebih dari 100 startup di India. Di Asia Tenggara, InnoVen telah berinvestasi untuk Pomelo, Face, Tabsquare, Akulaku, Kargo, RedDoorz, Sorabel, Sepulsa (rebrand jadi Alterra), Wego, Tada, Zuzu, dan lainnya.

Sementara Genesis Alternative Ventures, yang berdiri pada 2018, diprakarsai konglomerasi Sasson Investment Corporation dan Bank CIMB Niaga untuk mendukung debut Genesis di Indonesia.

Bagaimana dengan Indonesia? Apakah potensinya sama seperti negara lain?

Kepada DailySocial, Co-Founder and Partner Genesis Martin Tang mengatakan, “Kami melihat founder startup Indonesia sangat savvy dan mulai sadar perlunya mempertahankan saham mereka selama mungkin. Venture debt adalah sumber modal yang dapat membantu startup perpanjang runway atau mendanai modal kerja dengan dilusi ekuitas yang lebih rendah.”

Dia melanjutkan, di luar Indonesia, venture debt lebih banyak digunakan karena ketersediaan yang lebih luas. Genesis secara aktif mulai mendanai startup lokal bersama Bank CIMB Niaga, sekaligus menandai debutnya di sini.

Untuk komitmen awal, kedua belah pihak bersama menyiapkan dana venture debt sebesar Rp300 miliar untuk disalurkan. Martin masih enggan membeberkan nama-nama startup yang akan menerima kucuran dana. Dia hanya menyebutkan ada beberapa yang sudah dalam pipeline.

“Kami memandang market startup Indonesia sangat menarik, terlihat dari banyaknya pengusaha lokal yang berkualitas tinggi dengan populasi yang besar untuk dilayani.”

Associate Director InnoVen Capital Paul Ong menambahkan, venture debt punya korelasi erat dengan jumlah investasi yang mengalir ke negara manapun. Di Indonesia sendiri, ekosistem startup telah tumbuh dan matang dalam lima tahun terakhir.

“Dengan semakin banyak founder berada di titik sukses, mereka mulai sadar akan mengurangi kepemilikan saham untuk melindungi kekayaan pribadi. Venture debt bisa bantu itu dengan menyediakan dana yang lebih murah dan less dilutive buat perusahaan mempercepat pertumbuhan.”

Paul mengonfirmasi bahwa InnoVen belum melakukan debut di Indonesia, apalagi menyediakan dana khusus. Pihaknya baru menyediakan pendanaan untuk startup melalui entitasnya di Singapura.

Untung rugi buat startup dan investor

Konsep pendanaan ini terdengar memang menarik karena founder tetap bisa menjaga sahamnya tidak terdilusi. Dikutip dari laman Kauffman Fellows, modal tambahan yang diberikan lewat venture debt memungkinkan startup untuk mencapai lebih banyak kemajuan sebelum menuju pendanaan berikutnya atau meningkatkan kepastian untuk pencapaian tertentu, sambil meminimalkan dilusi yang akan terjadi dengan mengamankan modal tambahan pada putaran sebelumnya.

Contoh nyatanya, sebuah startup SaaS menerima venture debt sebesar $1,25 juta untuk meningkatkan angka penjualan. Ongkos dari pembiayaan ini adalah $250 ribu dalam bentuk bunga dan waran yang mewakili 0,79% saham perusahaan.

Jika mencari pendanaan ekuitas pada putaran ini, founder harus merelakan 10,7% saham dimiliki investor baru dengan nilai yang sama. Dengan venture debt ini, founder dapat menghemat saham yang signifikan hampir 10%. 22 bulan setelah pembiayaan, perusahaan dibeli dengan kelipatan signifikan dari valuasi terakhir.

Bagi founder, mempertahankan kontrolnya terhadap perusahaan bukan hanya tentang memaksimalkan kekuasaan, melainkan pada cara mempertahankan kontrol atas strategi dan operasi. Saham itu sangat berharga. Menyerahkannya untuk memenuhi peluang jangka pendek, padahal bisa didanai lewat utang, belum tentu menjadi cara terbaik dalam menjalankan bisnis.

Di sisi lain, tidak semua startup tepat untuk memilih venture debt sebagai alternatif yang bisa dipilih. Meski kontradiktif, tapi inilah charm dari venture debt. Membatasi startup adalah salah satu cara investor mitigasi risiko.

Aldi menerangkan, startup yang biasanya dibidik investor venture debt adalah mereka yang sudah arus kas stabil, sudah mulai monetisasi, dan minimal sudah pernah menerima pendanaan Seri A. Bicara target konsumen, investor lebih suka yang bergerak di B2B untuk mendukung poin-poin di atas.

“Di Indonesia itu kebanyakan bergerak direct ke B2C, jadi untuk track monthly cashflow-nya agak challenging. Makanya investor itu lebih prefer ke B2B karena clear cari yang cashflow-nya jelas. Sehingga tidak ada spesifikasi bergerak di industri mana, tapi lebih ke cashflow-nya harus jelas.”

Venture debt kurang cocok apabila startup tersebut sering bakar uang, punya revenue stream bervariasi, tujuan penggunaan dana tidak jelas, dan pembayaran utang mencakup lebih dari 25% dari biaya operasional.

“Jangan sampai terima uang tapi enggak bisa balikinnya. Makanya ini lebih tepat buat startup yang sudah mature dan proven model bisnisnya. Bukan buat startup yang masih cari-cari model bisnis.”

Venture debt juga dapat menciptakan masalah di putaran ekuitas berikutnya. Investor baru harus setuju untuk membayar utang atau berinvestasi di bawah utang sebagai pilihan keduanya. Kedua situasi ini akan sulit diterima oleh investor baru karena umumnya mereka lebih sreg melihat modal yang disuntikkan langsung masuk ke perusahaan.

Segala kekurangan dan kelebihan ini seharusnya menjadi bahan pertimbangan buat startup ketika ingin mengambil cara ini. Kenneth menyebut, tren venture debt ini masih sangat awal di Indonesia, sehingga bisa dikatakan belum banyak yang paham. Pemainnya yang terlihat jelas juga baru Genesis Alt Ventures bersama Bank CIMB Niaga.

“Di Asia Tenggara saja ini masih jadi challenging, apalagi di Indonesia. Akan tetapi mungkin ke depannya venture debt ini bakal punya porsi sendiri.”

Aldi ikut menimpali, “Mungkin sebenarnya investor sudah mengincar Indonesia tapi belum berani agresif karena opportunity-nya belum banyak yang sesuai dengan appetite mereka.”

Pernyataan Aldi dan Kenneth diperkuat Paul dan Martin. Paul menjelaskan, ada metrik yang dipakai dalam menyasar startup baru, di antaranya adalah bagaimana peluang pasarnya, keunggulan utama perusahaan, dan tim yang solid.

Selain itu, mereka juga melihat berapa banyak modal ekuitas yang telah dikumpulkan startup dan siapa saja investornya. “Kami agnostik secara sektor dan tahap [pendanaan], namun kami biasanya memberikan pinjaman kepada startup yang telah meningkatkan modal ekuitas dari investor institusional atau VC.”

Setelah startup menerima dana, InnoVen tidak mengatur bagaimana uang tersebut digunakan. Meskipun demikian peruntukkannya harus jelas, misalnya untuk belanja pemasaran, membuka kantor baru, mengembangkan produk, modal kerja, membeli lebih banyak inventaris, atau membuka gerai apabila mereka bergerak di bisnis brick and mortar.

Sepanjang perjalanan InnoVen, Paul mengklaim bahwa InnoVen berhasil menekan risiko gagal bayar (default rate) nol persen di Asia Tenggara. Kinerja ini akan tetap dipertahankan, setidaknya ditekan sampai di bawah 4% untuk jangka panjangnya.

“Perusahaan portofolio kami yang telah mampu bayar kembali pinjaman, kini terus tumbuh dalam langkah yang sehat dan terus menarik modal investasi baru.”

Genesis juga tidak berbeda. Martin mencari startup yang telah mendapat pendanaan setidaknya Seri A ke atas dengan proposisi bisnis yang nyata menuju keberlanjutan. Di samping itu, startup juga perlu memiliki unit economics yang kuat dan basis konsumen loyal untuk beli produk premiumnya, ini membuktikan ada margin kotor masuk ke pundi-pundi.

“Kami juga mencari startup yang memiliki strategi ‘bakar duit’ yang terkendali, sepadan dengan pertumbuhan dan margin kotor.”

Poin-poin di atas sangat ia tekankan sebagai faktor penentu kesuksesan buat firma venture debt saat menyalurkan dana.

Oleh karena itu, sebelum memilih opsi ini, Martin menyarankan agar founder memahami strategi ‘bakar uang’ mereka, siklus modal kerja, dan model bisnis, untuk memutuskan apakah memiliki utang akan membantu atau justru menghambat mereka.

“Leverage (penggunaan aset dan sumber dana/source of funds) akan selalu baik jika digunakan dengan benar. Namun, ini atas dasar bahwa perusahaan dapat memenuhi kewajiban utangnya,” tutur Martin.

Dalam mencari partner venture debt yang tepat, Paul mendorong founder untuk selalu bekerja dengan investor yang kredibel, punya pengalaman, dan selaras dengan rencana bisnis perusahaan. Tujuannya untuk memastikan bahwa perusahaan bisa tetap mengatur utang mereka secara optimal dan tidak melebihi dari yang seharusnya.

“Meski kami tidak memiliki fund life, kami mampu mendukung portofolio perusahaan kami dengan berbagai pinjaman pada berbagai tahap penggalangan dana, seiring perusahaan tersebut tumbuh.”

Debut venture debt di Indonesia

Sebenarnya di antara portofolio InnoVen di Asia Tenggara sudah muncul sejumlah startup Indonesia yang memanfaatkan dana utang ventura ini, seperti Akulaku, Alterra (dulu Sepulsa), RedDoorz, dan Sorabel.

Selain itu UangTeman di tahun 2017 mengumpulkan dana Seri A senilai $12 juta dalam bentuk utang dan ekuitas yang dipimpin K2 Venture Capital.

DailySocial sudah berusaha untuk menghubungi Bank CIMB Niaga untuk menanyakan detail strategi mereka bawa masuk venture debt di Indonesia. Belum ada jawaban yang diberikan hingga tulisan ini dimuat.

Sebelumnya, saat peresmian nota kesepahaman dengan Genesis, Presiden Direktur CIMB Niaga Tigor M. Siahaan menjelaskan inisiatif terjun ke venture debt karena ingin mengisi kekosongan pendanaan di startup. Bahwa selain equity financing, startup juga butuh loan financing.

“Sebenarnya sasarannya mungkin startup yang sudah berjalan satu hingga dua tahun, namun sulit berkembang karena sulit dapat pendanaan,” katanya.

Segmen startup yang dibidik, tidak melulu berkaitan dengan startup yang bergerak di dunia teknologi. Mereka juga menyasar fesyen, kuliner, properti, transportasi, kesehatan, hingga manufaktur.

Di luar bank, sebenarnya ada pemain modal ventura lokal yang tertarik dan tengah mempersiapkan diri terjun ke venture debt. Mereka ialah Ideosource. Kepada DailySocial, Managing Partner Ideosource Edward Chamdani menjelaskan sebelum tutup tahun Ideosource berharap meresmikan bisnis barunya tersebut.

Riset sudah dilakukan sejak dua tahun lalu. Pertimbangan Ideosource terjun ke segmen ini karena Indonesia punya kekosongan pendanaan di industri brick and mortar dan konvensional, tidak hanya di startup teknologi. Konsep investasi startup di Indonesia menurutnya sedikit salah kaprah karena terlalu banyak mengaca di Silicon Valley.

Di sana, banyak produk yang dikembangkan dengan proses yang lama dan membutuhkan tenaga engineer yang berkualitas. Di Indonesia, ekosistem seperti itu belum ada. Oleh karena itu, banyak startup di sini yang lahir dan jadi besar karena berangkat dari masalah di pasar.

“Kalau fokus ke pasar, biasanya startup punya cashflow yang bagus karena product development-nya tidak lama dan bisa langsung dipasarkan. Efeknya rata-rata produknya butuh working capital, cashflow sudah bagus tapi belum ada yang bisa bantu karena belum bankable. Di situ jadi switch spot buat venture debt masuk,” terang Edward.

Bisnis barunya ini akan di bawah PT yang akan bertindak sebagai operating holding. Mereka akan memiliki akses ke investor institusi dengan model pembiayaan berbasis proyek, bukan pool of fund seperti yang dipakai VC kebanyakan.

“Semua value yang kita punya akan dimasukkan dan dikelola oleh holding secara asetnya. Konsep yang sama sebenarnya juga sudah diterapkan untuk pembiayaan di film, dikelola oleh pak Andi [Boediman, Managing Partner Ideosource].”

Sembari menunggu holding beroperasi, Ideosource menyiapkan inkubasi khusus startup binaan sebelum menerima venture debt. Mereka melakukan proof of concept dari model bisnisnya dan arah bisnisnya di pasar setelah diberi sejumlah pendanaan.

Dalam debutnya, Ideosource memilih usaha yang bergerak di fintech, infrastruktur, logistik, marketplace, perkebunan. Ketiga segmen awal menjadi fokus karena dianggap substansial dalam mendukung ekosistem awal yang ingin dibangun Ideosource.

Startup yang dibidik tidak melulu bergerak di teknologi, tapi juga konvensional dengan potensi dapat berkolaborasi dengan teknologi. Edward menekankan, startup tersebut punya target konsumen B2B dan arus kas yang bagus. “Kalau pure tech, tapi cashflow bagus tetap bisa. Intinya asal ada cashflow.”

Nantinya, Ideosource menetapkan waran yang sudah dikunci sejak awal sebelum venture debt disuntikkan. Mereka tetap memosisikan diri sebagai VC, tapi ini semua sudah dirundingkan sebelumnya dengan startup dan masuk melalui venture debt. Konversi sahamnya berada di belakang menjelang tempo utang berakhir.

Lantaran tujuan Ideosource yang ingin membangun ekosistem, setiap transaksi akan diarahkan ke pengambilan saham mayoritas. “Tergantung value, hitungannya variasi. Tapi bisa sampai 50% [ambil saham] karena kita operating holding jadi mau bersama-sama dengan startup. Kita enggak akan ninggalin mereka.”

Menurutnya, konsep lama Ideosource yang melepas saham ketika ada investor baru masuk kini dianggap tidak lagi menarik. Alhasil, dia memilih untuk berinvestasi sekali untuk selamanya, agar menuju IPO dan membangun ekosistem bersama.

“Kami akan stay seterusnya, jadi lebih cocok untuk masuk ke venture debt,” pungkas Edward.