“Zaman sekarang lebih khawatir enggak bawa ponsel daripada bawa dompet.”

Tuturan ini sering dilontarkan oleh orang-orang urban saat dihadapkan pada pilihan barang apa yang mereka selalu bawa sebelum beraktivitas di luar rumah.

Wajar saja mereka berkata demikian karena di dalam ponsel berisi berbagai aplikasi pendukung kegiatan keuangan yang semuanya hanya cukup dilakukan lewat genggaman jari saja. Semuanya berkat produk keuangan yang bermunculan dari berbagai perusahaan, dengan variasi layanan yang ditawarkan memberi andil besar sebagai upaya dukung program pemerintah gerakan nasional non tunai.

Akan tetapi, apakah pilihan dari orang urban ini berlaku juga untuk yang berada di daerah rural? Saya menyangsikan itu. Transaksi tunai masih menjadi raja di Indonesia. Bank Indonesia mencatat sepanjang tahun 2017 peredaran uang mencapai Rp694,8 triliun atau naik 13,4% dari tahun sebelumnya.

“Kita tahu kemajuan pembayaran nontunai pesat namun data menunjukkan kebutuhan untuk memenuhi tunai tidak berkurang,” ujar Direktur Eksekutif Departemen Pengelolaan Uang Bank Indonesia Suhaedi dikutip dari Okezone.

BI memprediksi kebutuhan uang tunai akan meningkat 10%-12% pada tahun ini lantaran sudah memasuki tahun politik, sehingga banyak agenda politik yang akan menstimulus kegiatan ekonomi, khususnya konsumsi.

“Kami perkirakan di rentang 10-12 persen, tapi kami akan lihat terus karena semuanya bergantung pada faktor pertumbuhan ekonomi,” terangnya.

Tentunya, kondisi tersebut menjadi kontradiktif dengan program pemerintah yang sudah digadang-gadang sejak 2014 silam. Kendati secara perlahan porsi transaksi dengan uang elektronik mengalami kenaikan dari tahun ke tahun.

Dari statistik BI, volume transaksi uang elektronik di 2017 mencapai 943,31 juta transaksi dan nominalnya Rp12,37 triliun. Sementara pada 2016, volumenya mencapai 683,13 juta transaksi dengan nominal Rp7,06 triliun.

Ketika transaksi tunai masih merajai di Indonesia, orang urban mau tak mau harus tetap memiliki cadangan uang tunai di sakunya untuk berjaga-jaga bila terjadi suatu. Entah mereka tiba-tiba ingin jajan di kaki lima, membayar mikrolet, membeli minum di minimarket, atau sebagainya.

Masalah cashless di Singapura

Indonesia tidak sendiri saat harus menghadapi fakta bahwa tunai masih jadi raja. Negara terdekat kita, Singapura juga mengalami masalah serupa. Meski mereka adalah negara maju, dijuluki sebagai negara dengan biaya hidup termahal di dunia. Negara tersebut belum bisa move on dari transaksi tunai.

Dikutip dari The Straits Times, Singapura memiliki terlalu banyak skema sistem pembayaran. Hal ini membuat warganya jadi bingung hingga pada akhirnya kembali beralih ke transaksi tunai. Lagipula, untuk mendapatkan uang tunai konsumen cukup mudah menemukan mesin ATM minimal radius 500 meter di manapun mereka berada.

Belum lagi, ketika beralih ke non tunai, konsumen dikenakan biaya layanan. Besarannya bervariasi, ketika bayar taksi dengan kartu kredit konsumen dikenakan biaya tambahan 10%. Bahkan ketika menggunakan kartu e-money EZ Link untuk membayar MRT, LRT, bus, dan beberapa outlet lainnya, konsumen dikenakan biaya 25 sen Dollar Singapura untuk tiap transaksi.

Tak hanya konsumen yang mengeluh karena tambahan biaya, merchant pun demikian. Mereka dikenakan biaya MDR sebesar 3% ketika menerima pembayaran via Visa, Mastercard, ataupun platform e-money seperti Apple Pay, Samsung Pay, dan Google Pay.

Ditambah lagi dengan kondisi settlement terhitung cukup lambat ketika konsumen membayar ke merchant secara elektronik. Bisa satu sampai dua hari pembayaran dicairkan ke rekening merchant.

Kondisi yang dialami Singapura ini menjadikan negara tersebut ketinggalan jauh dengan Tiongkok.

“Merana” membayar di Tiongkok

Ketika jadi turis di Singapura, tipsnya cukup beli kartu EZ Link dan uang tunai secukupnya, Anda semua sudah bisa berkeliling seantero negara dengan puas. Apalagi, sudah ada bank lokal yang buka cabang di Singapura, seperti BCA, Bank Mandiri, BNI, BRI, dan Bank Panin meski tidak banyak.

Turis Indonesia bisa dengan leluasa belanja tanpa khawatir uang tunainya habis. Bila punya cadangan kartu kredit, bisa pakai dulu. Toh, money changer juga banyak bertebaran di sana.

Kondisi tersebut hampir 360 derajat berbeda ketika turis Indonesia mengunjungi Tiongkok. Hampir semua kota besar di sana sudah mengimplementasi transaksi uang non tunai. Pemain besar di sana adalah dua platform yang sering terpampang di berbagai outlet, yakni Alipay dan WeChat Pay.

Baik WeChat Pay dan Alipay memiliki jaringan merchant dan pengguna yang luas. Hampir setiap outlet menerima metode pembayaran dari kedua perusahaan tersebut. Penetrasinya yang kuat di Tiongkok menjadikan warganya sudah terbiasa untuk membayar apapun dengan cara online. Belanja di kaki lima, memberi uang ke pengemis, pengamen saja cukup scan pakai QR Code saja.

Bisa saja sebenarnya ketika meminta opsi pembayaran dengan tunai, namun sebaiknya perlu sediakan uang pas. Karena kondisinya saat ini merchant jarang sekali menyediakan uang tunai sebagai kembaliannya.

Itu yang saya alami ketika berkunjung ke salah satu mall di Hangzhou, di sela-sela undangan Alibaba untuk sejumlah media asal Indonesia. Kami memesan taksi online dari aplikasi Didi Chuxing. Pengemudi tetap meminta kami untuk membayar via Alipay, meski sebelum memesan sudah menandai bahwa kami membayar dengan tunai. Akhirnya dia tetap menerima uang tunai kami, dengan ekspresi yang sedikit kecewa.

Begitu pun saat membeli makanan cepat saji di bandara, pramuniaga terlihat kerepotan mencari uang kembalian. Hal itu menyebabkan lini antrian kami sedikit terganggu.

Akibat berbagai kesulitan tersebut, kami akhirnya jadi malas berbelanja. Lantaran hanya bisa menerima Alipay ataupun WeChat Pay, kartu bertanda Visa ataupun Mastercard saja jarang sekali kami temukan.

Keinginan untuk terdaftar sebagai pengguna Alipay timbul, hanya saja kita perlu rekening bank asal Tiongkok dengan memakai identitas paspor. Itu bisa memakan waktu. Belum lagi harus proses verifikasi saat mendaftar di Alipay.

Kami pun bertemu dengan pelajar Indonesia yang sedang menetap di sana untuk studi bernama Feby. Dia menuturkan dalam kesehariannya dirinya tidak perlu lagi bawa dompet karena semua transaksi dilakukan lewat Alipay.

“Ini lagi bawa dompet aja karena mau ketemu kalian (kami rombongan dari Alibaba), tapi sehari-hari sih enggak bawa dompet. Cukup bawa hape aja kalau mau kemana-mana. Disini juga aman banget,” ujar Feby.

Dia bilang untuk mendaftar sebagai pengguna Alipay, prosesnya cukup mudah. Banyak bank di Tiongkok yang sudah mendukung Alipay. Tinggal pilih saja bank yang diinginkan, ketika verifikasi selesai tinggal hubungkan saja dengan aplikasi.

Nanti rekening bank akan otomatis terhubung dengan Alipay. Semua pembayaran akan terpotong dari saldo rekening bank. Tinggal scan QR Code atau pakai facial recognition untuk pembayarannya.

Membawa pengalaman ke negara lain

Alipay dan WeChat Pay sadar bahwa agar terus berkembang, perlu inovasi tak henti-henti demi menjaring pengguna baru sebanyak-banyaknya. Untuk itu kedua perusahaan memboyong layanannya tersebut ke berbagai negara.

Alipay sudah merilis aplikasi versi spin-off untuk menyasar pengguna baru dari Hong Kong, AlipayHK. Sebelum merilis aplikasi tersebut, sebenarnya Alipay sudah hadir di sana. Dengan AlipayHK, untuk pertama kalinya mereka menerima mata uang di luar Renmimbi.

WeChat Pay tak mau kalah. Kini ia bisa digunakan para ekspat yang tinggal di Tiongkok dan warga Hong Kong, Macau, dan Taiwan. Cukup menghubungkan kartu berlogo JCB, Mastercard, dan Visa.

Inovasi tersebut memang sifatnya masih terbatas, namun menjadi sinyal bahwa kedua perusahaan tidak bisa selamanya menganut sistem closed loop untuk jadi yang terdepan.

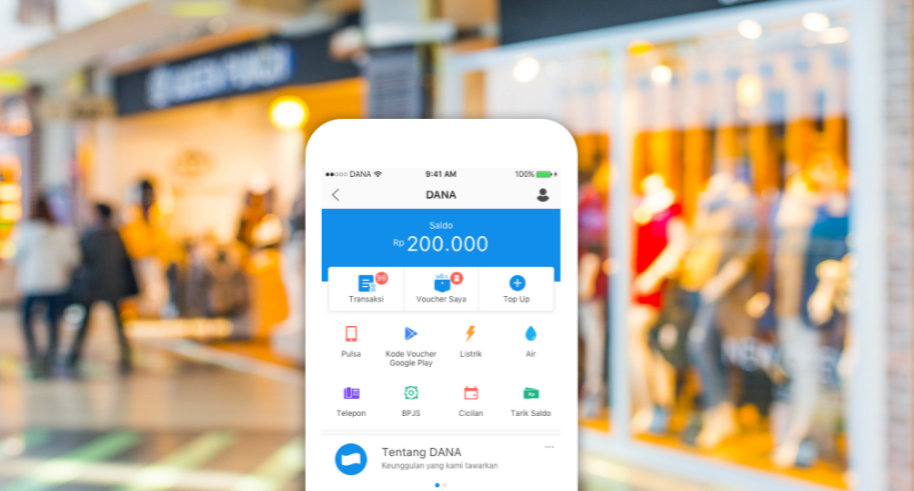

Indonesia pun ikut jadi sasaran Alipay. Induk usahanya Ant Finansial telah membentuk aliansi strategis dengan Grup Emtek untuk mendirikan perusahaan patungan DANA. Aplikasi ini sudah meresmikan kehadirannya, meski masih beta, dengan mengusung pendekatan open platform sehingga pengguna tidak perlu mengunduh DANA secara terpisah.

Sementara ini DANA baru tersedia di dalam platform BBM. Kendati demikian, tidak menutup kemungkinan pihak DANA akan meluncurkan aplikasinya secara tersendiri meski belum diungkapkan realisasinya.

Mengingat masih beta, pengalaman yang diberikan DANA belum secanggih dan se-seamless Alipay. Layanan yang baru tersedia adalah pembelian pulsa, membayar tagihan listrik, air, dan telepon, BPJS, dan pembayaran beberapa jenis cicilan. Untuk pengisian saldo, pihaknya masih menggunakan transfer bank.

Dalam rencananya, DANA sedang mempersiapkan implementasi pembayaran non tunai untuk segmen offline dengan memanfaatkan teknologi QR code. Perusahaan akan menggandeng warung tradisional sebagai mitranya. Rencana tersebut kan direalisasikan setelah Bank Indonesia membuat aturan standarisasi pembayaran dengan QR code yang masih digodok.

“Kami akan terus perkenalkan teknologi baru yang semuanya dilakukan secara in-house. Dalam tim kami, rasio engineer cukup mendominasi sekitar 70%-80%,” ucap CEO DANA Vincent Iswara.

Mudahnya berbelanja dengan Alipay

Selama perjalanan di Tiongkok, kami diajak berkeliling pihak Alibaba bagaimana konsep new retail dimanfaatkan, termasuk kemudahan pembayaran lewat Alipay.

Ada toko bacang tradisional bernama Wu Fang Zhai yang berdiri sejak 1999, kemudian bertransformasi penuh secara digital. Jadi setiap pesanan dan pembayarannya bisa dilakukan secara online.

Toko perdananya meluncur pada awal Januari 2018. Kini mereka sudah memiliki enam toko digital dari total 400 outlet yang mereka miliki seantero Tiongkok.

Konon Jack Ma hanya membutuhkan waktu beberapa jam saja untuk berbicara langsung dengan pemilik toko bacang saat mengajak mitra perdana Alibaba. Sang pemilik langsung mengangguk menyetujui ajakan Ma ketika jam makan siang selesai.

“Dulu perlu 13 orang jaga toko, kini hanya satu orang saja. Itupun tugasnya hanya mengajarkan pengunjung bagaimana cara memesan makanan. Secara umum sales setelah bulan pertama diresmikan naik 40%,” ucap Kubei Business Catering Trade Operator Advisor Ant Financial Service Group Liszt.

Setelah implementasi ini, setiap pesanan mampu dilayani maksimal 15 menit tanpa restoran perlu menaikkan harga produknya sama sekali. Padahal sebelumnya membutuhkan waktu sampai 30 menit. Setiap harinya restoran digital tersebut menerima 300 pengunjung.

Tak hanya Wu Fai Zhang, toko lainnya juga mengimplementasi teknologi Alibaba seperti toko furnitur HomeTimes di Incity Mall, Hangzhou. Toko ini menyediakan barang-barang yang paling banyak dibeli warga sekitar dan tersedia di Taobao berdasarkan analisis big data.

Pengunjung bisa memilih mau beli barang secara online atau offline dari toko tersebut. Bila ingin belanja online, cukup scan QR Code dari barang yang diinginkan lewat Taobao untuk diarahkan ke katalog produk tersebut. Nanti barang akan dikirimkan ke alamat tujuan.

Jika ingin berbelanja secara offline, cukup ambil barang yang diinginkan nanti pengunjung cukup masuk ke kasir digital. Pengunjung berdiri di depan mesin sensor kasir, mesin akan menghitung barang yang masuk ke dalam keranjang. Daftar belanjaan akan muncul beserta total uang yang harus dibayarkan.

Berikutnya, pengunjung cukup scan QR Code untuk membayarnya dengan Alipay. Setelah sukses, pengunjung bisa keluar dari mesin sensor.

“Cara ini baru kami terapkan hari Senin lalu (16/4) hasilnya cukup menggembirakan karena lebih efisien, tidak perlu antre lagi,” ucap petugas HomeTimes.

Berikutnya kami juga diajak mengunjungi HEMA, toko supermarket milik Alibaba. Di supermarket tersebut, beberapa cabang di antaranya mengggunakan metode pembayaran dengan facial recognition, tak lagi dengan QR code.

Metode tersebut hanya berlaku ketika pengunjung sudah memverifikasi wajah mereka ke dalam sistem di Alipay. Dalam beberapa detik, mesin akan mengenali wajah dan secara otomatis saldo di Alipay akan terpotong sesuai total belanjaan.

Jika memutuskan untuk belanja online, pengguna hanya cukup memesan via aplikasi HEMA. Pengiriman akan dilakukan untuk pemesanan dengan radius maksimal 3 km saja dengan lama pengiriman 30 menit.

Dalam ekosistem HEMA, terdapat gabungan berbagai lini Alibaba seperti Tmall, bike sharing Ofo, dan penyedia layanan navigasi Autonavi, untuk memberikan pengalaman yang terbaik.

Sabar menanti

Teknologi mutakhir yang ditawarkan Alibaba lewat Alipay dan berbagai integrasi dengan anak-anak usahanya, merupakan pengalaman baru yang bisa dijadikan inspirasi untuk Indonesia. Bahwa integrasi layanan untuk menciptakan pengalaman transaksi yang seamless adalah sebuah kunci.

Kapan itu akan terjadi? Belum tahu, yang pasti harus perpanjang kesabaran kita semua. Ada banyak tahapan yang perlu diselesaikan, seperti Gerbang Pembayaran Nasional (GPN) yang kini masih dalam tahap proses integrasi. BI menargetkan proses tersebut bisa selesai pada tahun depan.

Sejauh ini BI mencatat implementasi GPN sudah berjalan sesuai rencana, seperti standar nasional teknologi chip kartu ATM/debit atau National Standard Indonesian Chip Card Specification (NSICCS). BI juga sudah membentuk lembaga servis dan standar. Aturan soal QR Code targetnya bisa selesai sebelum Juni 2018 berbarengan dengan gerbang pembayaran nasional bagian kartu debit.

Menurut pihak BI, sebentar lagi juga ada implementasi single line dan multiline free flow. Beberapa bank mengaku juga mulai menyiapkan finalisasi terkait implementasi GPN kartu debit dan mulai mengedarkan kartu barunya tersebut ke publik.

Proses transaksi yang seamless itu masih panjang untuk bisa diterapkan di Indonesia. Untuk sementara, kita bisa menggunakan aplikasi yang sudah ada dan memanfaatkannya dalam pembayaran di berbagai merchant. Memang sudah ada yang bisa pakai dengan QR code, tapi pengalamannya belum sepadan dengan yang ditawarkan Alipay.

Kendati demikian, hal tersebut perlu diapresasi. Suatu saat akan ada Alipay dan WeChat Pay versi Indonesia yang bisa menawarkan pengalaman seamless saat transaksi online. Sabar sabar saja dulu.