Pekan lalu, Home Credit mengumumkan kerja samanya dengan PT Asuransi Harta Aman Pratama meluncurkan lini insurtech bernama “MyLifeCOVER” di platform fintech tersebut. Pengguna kini bisa mendaftarkan diri, membayar, hingga proses klaim secara daring melalui aplikasi Home Credit.

Sebelumnya pada awal bulan ini, Grab juga baru mengumumkan masuknya PT PFI Mega Life Insurance ke jajaran mitranya. Kerja sama direalisasikan dengan peluncuran fitur “Sobat Proteksi” di superapp tersebut, memudahkan pengguna dalam mendapatkan produk asuransi perlindungan penyakit kritis.

Total di tahun 2020 kami mencatat ada delapan peresmian kerja sama serupa, antara platform digital dengan perusahaan asuransi – di luar platform yang dikembangkan oleh startup yang spesifik menggarap bisnis insurtech—meliputi:

| Platform Digital | Perusahaan Asuransi |

| DANA | AXA Financial Indonesia, Mandiri AXA General Insurance |

| Traveloka | FWD Life Indonesia |

| Grab | Asuransi Simas Jiwa |

| Good Doctor | AXA Financial Indonesia |

| JD.id | Asuransi Jiwa Sequis Life |

| Modal Rakyat | Adira Insurance |

| OYO | Asuransi Simas Insurtech |

| Halodoc | Avrist Assurance |

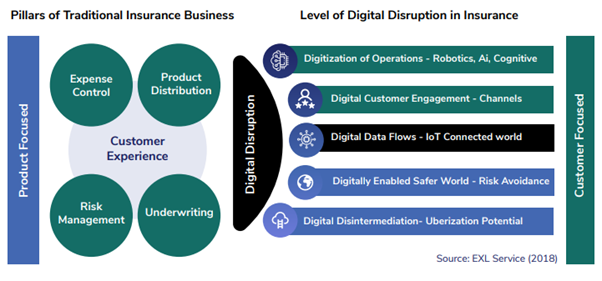

Mengutip laporan Corporate Digital Transformation Report 2020, inovasi digital untuk produk dan layanan asuransi terbagi ke dalam beberapa aspek. Model kerja sama yang dilakukan di atas hampir semua memfokuskan pada “digital customer engagement” alias sebagai kanal untuk menghubungkan antara produk dan layanan asuransi kepada penggunanya. Tentu pertanyaannya: seberapa efektif?

Baru-baru Grab Financial (unit dari Grab yang fokus menangani platform finansial dan asuransi) mengumumkan bahwa sepanjang dua tahun beroperasi di Asia Tenggara, unit insurtech mereka berhasil menjual 100 juta polis asuransi. Dalam rilisnya Tokopedia juga menyampaikan, per akhir 2020 produk asuransi mikro seperti “Proteksi Gadget” yang dijajakan kepada pengguna telah mengalami peningkatan transaksi hingga 70 kali lupat. Jelas dua contoh ini adalah pencapaian yang luar biasa.

Potensinya juga masih bisa terus digali; menurut riset Nielsen di tahun 2020, kesadaran masyarakat untuk memiliki produk asuransi jiwa di kota-kota besar di Indonesia selama pandemi meningkat menjadi 24%. Sebelumnya peningkatan selalu mentok di angka satu digit. Kendati secara umum saat ini di Indonesia kepemilikan asuransi secara umum masih terbilang rendah, dengan penetrasi asuransi (total premi/PDB) sebesar 3%.

Perspektif penyaji layanan

Dalam sesi peresmian kerja samanya dengan mitra perusahaan asuransi, Head of Payments & Value-Added Services Home Credit Indonesia Randy Pragustio Priantoro mengatakan, “Dibutuhkan inovasi melalui teknologi digital agar asuransi dapat menjangkau seluas-luasnya masyarakat Indonesia dan mampu memberikan pemahaman yang baik tentang pentingnya perlindungan jiwa.”

Ia sendiri berpendapat bahwa aplikasi consumer seperti yang diusung memang jadi pendekatan tepat untuk menjangkau kalangan tersebut. Terlebih salah satu misi fintech juga mengayomi mereka yang belum terlayani sepenuhnya oleh layanan perbankan sembari membantu meningkatkan literasi keuangan.

Hal senada juga disampaikan Head of Insurance Grab Financial Group Tom Duncan saat mengumumkan kerja samanya dengan Mega Life Insurance, “Produk ini [Sobat Proteksi] merupakan perpanjangan dari pendekatan penetapan harga mikro dan fraksional kami sehingga lebih banyak orang Indonesia yang kurang terlayani dapat memperoleh manfaat dari produk asuransi yang dapat diakses dan disampaikan secara transparan.”

Di sisi perusahaan asuransi, Niharika Yadav selaku Presiden Direktur AXA Financial Indonesia juga berujar saat meresmikan kerja samanya dengan DANA, bahwa aksesibilitas produk menjadi prioritas dalam kerja sama yang dibangun dengan pengembang aplikasi digital. “Kami berupaya untuk selalu berinovasi dan menghadirkan solusi asuransi jiwa dan kesehatan yang berfokus pada nasabah serta memberikan kemudahan akses bagi semua orang untuk memiliki dan merasakan manfaat perlindungan asuransi.”

Edukasi lewat relevansi produk

Cara terbaik memberikan edukasi adalah dengan memberikan pengalaman praktik. Model ini tampaknya relevan saat mengaitkan maraknya produk asuransi mikro yang saat ini diintegrasikan dengan layanan dari startup digital. Produk asuransi mikro yang dimaksud di sini adalah perlindungan untuk sesuatu yang nilainya relatif lebih kecil, contohnya asuransi gadget, asuransi perjalanan jarak pendek dll. Harganya pun cukup terjangkau.

Ambil contoh asuransi untuk perlindungan smartphone dari layar retak, OVO mengenakan biaya bulanan berkisar Rp15.000,- hingga Rp65.000,- untuk (1) 100% jaminan penggantian layar yang baru; (2) garansi perbaikan jika layar kembali rusak selama 90 hari; (3) periode perlindungan yang fleksibel mulai dari 3 hingga 12 bulan; (4) layanan klaim pick-up dan delivery gratis dari tempat tinggal pengguna ke service centre dan sebaliknya; (5) spare part baru dan asli.

Gojek pun miliki produk serupa, bekerja sama dengan portofolionya PasarPolis. Menurut Chief Risk and Compliance Officer Gopay Budi Gandasoebrata, fokus GoSure (unit insurtech) adalah memudahkan akses masyarakat terhadap produk asuransi yang terjangkau. Selain itu, produk atau layanan juga harus dipastikan dengan kebutuhan sehari-hari. “[sebagai contoh] Dalam menghadirkan produk ini [asuransi gadget], kami memahami betul pentingnya melindungi gadget yang saat ini telah hampir menjadi kebutuhan primer di masyarakat yang semakin terdigitalisasi sejak pandemi Covid-19.”

Dengan pemahaman yang semakin matang terkait produk/layanan asuransi dan cara kerjanya –terlebih dengan merasakan langsung manfaat yang diberikan—bukan tidak mungkin bahwa penetrasi produk asuransi (termasuk asuransi jiwa) akan semakin meningkat di kemudian hari.

Mengutip dari laporan DSResearch, faktor-faktor keengganan orang Indonesia terhadap asuransi disebabkan oleh sejumlah alasan. Yakni, terkait prosedur untuk mendapatkannya (33,62%); harga yang dinilai terlalu mahal (24,15%); tidak memahami tentang produk dan manfaat (20,76%). Ada beberapa responden (13,56%) yang mengaitkan dengan larangan agama.